はじめに

こんにちは、東京都港区の税理士法人インテグリティ、公認会計士・税理士の佐藤です。

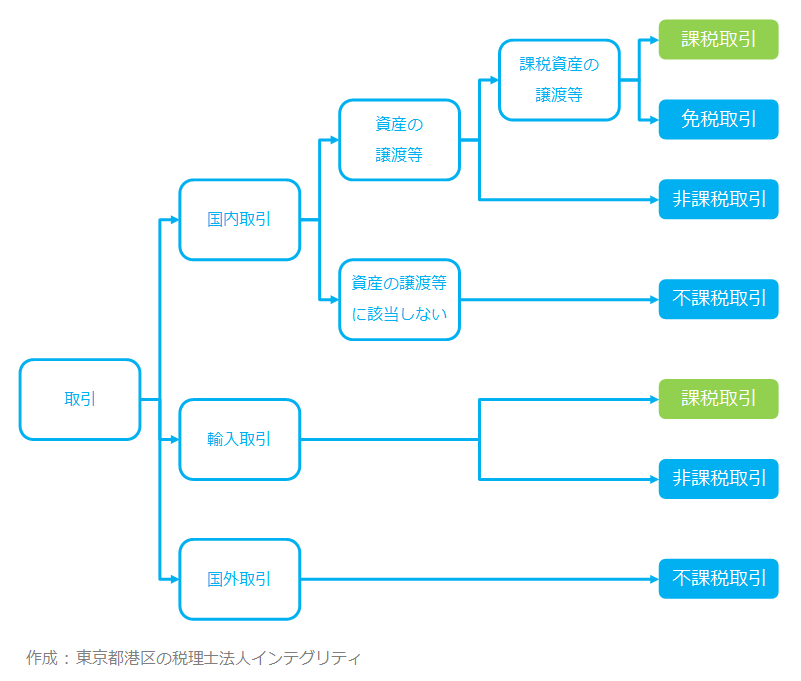

消費税は、消費一般に広く公平に課税する間接税ですが、全ての取引に消費税がかかるわけではありません。取引には、消費税がかかる取引と消費税がかからない取引があります。

今回は、そのうち課税取引と言われる消費税がかかる取引について説明したいと思います。

取引の全体像

まずは取引を俯瞰(ふかん)して全体像を見てみます。下の俯瞰図をご覧ください。

資産の譲渡等とは、事業として対価を得て行われる資産の譲渡、資産の貸付、役務の提供のことを言います。

消費税がかかる取引のことを、課税取引と言います。

消費税がかからない取引は、免税取引、非課税取引、不課税取引の3種類があります。

今回は、このうち消費税がかかる取引である課税取引について説明します。

消費税がかかる課税取引(国内取引)

国内取引のうち、下記の条件をすべて満たす取引は、消費税のかかる課税取引になります。

- 国内において

- 事業者が事業として

- 対価を得て行う

- 資産の譲渡、資産の貸付、役務の提供である

この条件のどれか1つでも満たしていない取引は、不課税取引として消費税はかかりません。でも実際はほとんどの取引がこの条件を満たす課税取引になって消費税がかかってきます。消費税がかからない取引はごくわずかであると考えてください。

1.国内において行うもの

消費税は、日本国内において行う、国内取引に対して課税されます。国外において行う取引には消費税は課税されません。

事業者が国内と国外にわたって取引を行っている場合は、次の基準で判定します。

資産の譲渡と資産の貸付

資産の譲渡、資産の貸付けについては、その資産がある場所が日本国内であれば国内取引になります。その資産がある場所が国外であれば、消費税はかかりません(不課税取引)。

役務の提供

役務の提供が行われた場所が日本国内であれば国内取引になります。役務の提供が行われた場所が国外であれば、消費税はかかりません(不課税取引)。

2.事業者が事業として行うもの

消費税は、事業者が事業として行う取引に対して課税されます。

事業者とは、事業を行う個人(個人事業者)と法人のことを言います。

事業としてとは、対価を得て行われる資産の譲渡、資産の貸付、役務の提供を繰り返し、継続して、独立して遂行することを言います。

法人が行う取引はすべて「事業として」に当たります。

個人については、事業者としての立場で行う取引が「事業として」に当たりますが、消費者としての立場で行う取引は「事業として」には当たらないので消費税はかかりません。

商売として古本屋を経営することは「事業として」に当たりますが、消費者として古本屋に読み終わった本を売ることは「事業として」には当たりません。

3.対価を得て行うもの

対価を得て行うものとは、資産の譲渡、資産の貸付、役務の提供に対して、反対給付として対価を得る取引のことを言います。

無償の取引や寄付金、補助金といったものは、一般的には「対価を得て行うもの」に該当しないので、原則として消費税はかかりません。

4.資産の譲渡、資産の貸付、役務の提供

資産の譲渡とは、売買や交換などの契約によって、資産の同一性を保持しつつ、他人に移転することをいいます。詳しくは「消費税がかかる課税取引-資産の譲渡」を参照ください。

資産の貸付とは、賃貸借や消費貸借等の契約により、資産を他の者に貸し付け、使用させる一切の行為をいいます。詳しくは「消費税がかかる課税取引-資産の貸付け」を参照ください。

役務の提供とは、請負契約、運送契約、委任契約、寄託契約などに基づいて労務、役務、便益その他のサービスを提供することをいいます。詳しくは「消費税がかかる課税取引-役務の提供」を参照ください。

消費税がかかる課税取引(輸入取引)

保税地域から引き取られる外国貨物が消費税の課税対象になります。

保税地域とは、輸出入の手続きなどを行う特定の場所のことをいいます。

外国貨物とは、外国から日本国内に到着した貨物で輸入が許可される前のもの、輸出の許可を受けた貨物のことをいいます。

おわりに

消費税は税金のプロである税理士でも間違えることがある厄介な税金です。フリーランス・個人事業主として新規に開業したら、起業や法人成りで株式会社などの法人を設立したら、税理士に相談して消費税で損をしないようにしましょう。

最後まで読んで頂きましてありがとうございます。

その他の税金や節税、起業などについては情報の一覧をご覧ください。

東京都港区の税理士法人インテグリティ、公認会計士・税理士の佐藤でした。