はじめに

こんにちは、東京都港区の税理士法人インテグリティ、公認会計士・税理士の佐藤です。

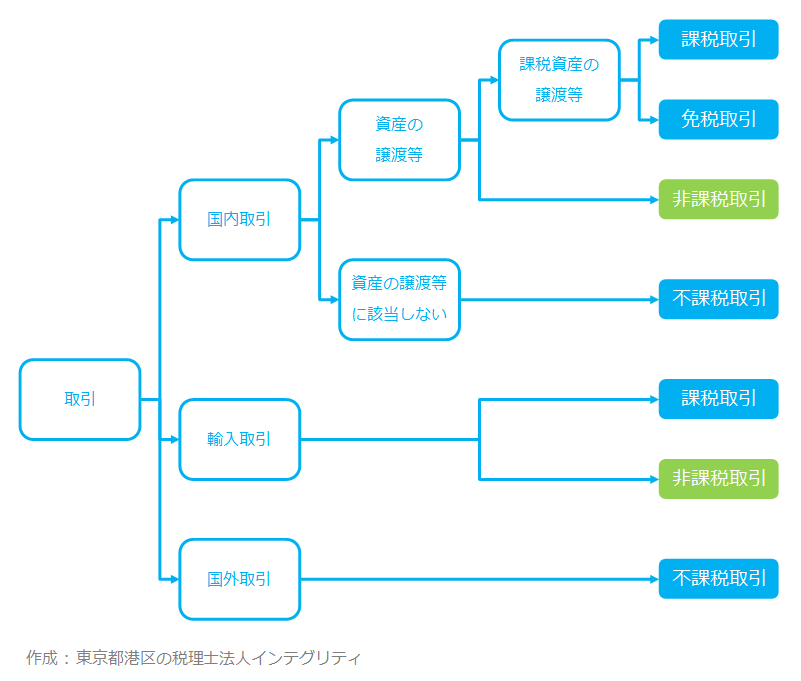

消費税は、消費一般に広く公平に課税する間接税ですが、全ての取引に消費税がかかるわけではありません。取引には、消費税がかかる取引と消費税がかからない取引があります。

今回は、そのうち非課税取引と言われる消費税がかからない取引について説明したいと思います。

取引の全体像

まずは取引を俯瞰(ふかん)して全体像を見てみます。下の俯瞰図をご覧ください。

資産の譲渡等とは、事業として対価を得て行われる資産の譲渡、資産の貸付、役務の提供のことを言います。

消費税がかかる取引のことを、課税取引と言います。

消費税がかからない取引は、免税取引、非課税取引、不課税取引の3種類があります。

今回は、このうち消費税がかからない取引の1つである非課税取引について説明します。

消費税がかからない非課税取引(国内取引)

①日本国内において②事業者が事業として③対価を得て行う④資産の譲渡、資産の貸付、役務の提供には、原則とし消費税がかかります。

しかし、この①②③④の条件を満たす取引であっても、例外として、消費税がかからない取引があります。このように、本来であれば消費税がかかる取引であるのに、例外として消費税がかからない取引のことを非課税取引といいます。

どのような取引が例外として非課税取引になるのかと言うと、

消費税の性格から消費税の課税対象とすることになじまない取引

社会政策的な配慮から消費税を課税することが適当でない取引

この2つに該当する取引については例外的に消費税を課税しない非課税取引としています。

消費税の性格から消費税の課税対象とすることになじまない取引

消費税の性格から消費税の課税対象とすることになじまない取引として、下記の1~5の取引は消費税がかからない非課税取引になります。

1.土地の譲渡、土地の貸付け

土地には、地上権、空中地上権、土地の賃借権、地役権、永小作権など土地の使用収益に関する権利が含まれます。

土地の貸付期間が1月未満の場合は課税取引として消費税がかかります。

建物や駐車場、その他の施設の利用に伴って土地が使用される場合は課税取引として消費税がかかります。

土地の譲渡は非課税取引ですが、建物の譲渡は課税取引です。土地(非課税取引)と建物(課税取引)を一括して譲渡した場合は、土地と建物のそれぞれの対価の額を合理的に区分する必要があります。

2.有価証券の譲渡、有価証券に類するものの譲渡、支払手段の譲渡

有価証券の例

- 国債証券、地方債証券、社債券、株券、新株予約権証券

- 投資信託、貸付信託の受益証券

- コマーシャルペーパー、抵当証券、外国法人が発行する譲渡性預金証書

船荷証券、貨物引換証、倉庫証券や株式・出資・預託の形態によるゴルフ会員権などは課税対象になります。

有価証券に類するものの例

- 証券の発行がない国債、地方債、社債、株式等

- 合同会社等の社員の持分、協同組合等の組合員や会員の持分等

- 貸付金、預金、売掛金その他の金銭債権

支払手段の例

- 銀行券、政府紙幣、小額紙幣及び硬貨

- 小切手(旅行小切手を含む)、為替手形及び約束手形

- 信用状等

収集品や販売用のものは課税対象になります。

3. 利子を対価とする貸付金等、保険料を対価とする役務の提供等

- 国債、地方債、社債、預金、貯金及び貸付金の利子

- 集団投資信託等の収益として分配される分配金

- 信用の保証料、保険料、共済掛金、手形の割引料

- 割賦販売等の手数料(契約において手数料の額が明示されているもの)

- ファイナンス・リースのリース料のうち、利子及び保険料相当額(契約において利子又は保険料相当額が明示されている部分)など

4. 郵便切手、印紙、証紙の譲渡、物品切手等の譲渡

郵便局や印紙売りさばき所など、一定の場所における譲渡のみが非課税取引になります。

物品切手とは商品券、ビール券、図書カード、各種のプリペイドカードなど、物品の給付、貸付け又は役務の提供に係る請求権を表彰する証書のことをいいます。

5. 国や地方公共団体などが法令に基づいて徴収する手数料等に係る役務の提供、外国為替業務に係る役務の提供

社会政策的な配慮から消費税を課税することが適当でない取引

社会政策的な配慮から消費税を課税することが適当でない取引として、下記の6~13の取引は消費税がかからない非課税取引になります。

6. 社会保険によるモノやサービスの提供

公的な医療保障制度に係る療養、医療、施設療養又はこれらに類する資産の譲渡等

7. 介護保険や社会福祉事業によるモノやサービスの提供

介護保険法の規定に基づく、居宅・施設・地域密着型介護サービス費の支給に係る居宅・施設・地域密着型サービス等、社会福祉法に規定する社会福祉事業等として行われる資産の譲渡等

8.助産

医師や助産師その他医療に関する施設の開設者による、助産に係る資産の譲渡等

9.火葬や埋葬

墓地、埋葬等に関する法律に規定する埋葬・火葬に係る埋葬料・火葬料を対価とする役務の提供

10.身体障害者の方が使用する物品

身体障害者の使用に供するための特殊な性状、構造又は機能を有する物品の譲渡、貸付け等

11. 学校、専修学校、各種学校等の授業料、入学金、施設設備費等

12. 教科用図書の譲渡

13. 住宅の貸付け

住宅とは、人の居住の用に供する家屋又は家屋のうち人の居住の用に供する部分をいい、一戸建ての住宅のほかマンション、アパート、社宅、寮等を含みます。

非課税取引になるのは、契約において人の居住用であることが明らかにされているものに限られます。

貸付けに係る期間が1月未満の場合、旅館やホテルなどは課税取引になります。

消費税がかからない非課税取引(輸入取引)

国内取引のうち非課税取引となるものとのバランスをはかるため、輸入取引のうち、有価証券等、郵便切手類、印紙、証紙、物品切手等、身体障害者用物品、教科用図書は非課税取引となります。

おわりに

消費税は税金のプロである税理士でも間違えることがある厄介な税金です。フリーランス・個人事業主として新規に開業したら、起業や法人成りで株式会社などの法人を設立したら、税理士に相談して消費税で損をしないようにしましょう。

最後まで読んで頂きましてありがとうございます。

その他の税金や節税、起業などについては情報の一覧をご覧ください。

東京都港区の税理士法人インテグリティ、公認会計士・税理士の佐藤でした。