はじめに

こんにちは、東京都港区の税理士法人インテグリティ、公認会計士・税理士の佐藤です。

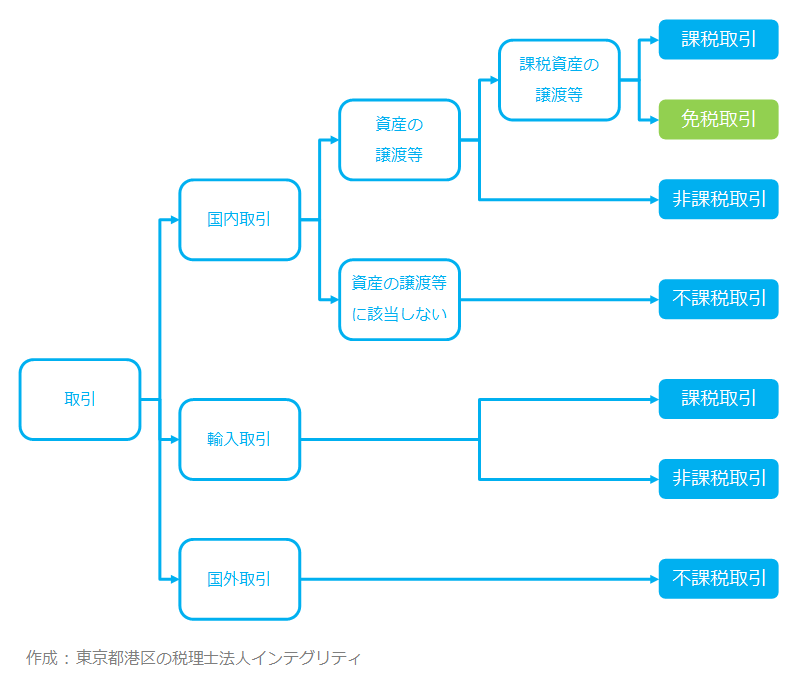

消費税は、消費一般に広く公平に課税する間接税ですが、全ての取引に消費税がかかるわけではありません。取引には、消費税がかかる取引と消費税がかからない取引があります。

今回は、そのうち免税取引と言われる消費税がかからない取引について説明したいと思います。

取引の全体像

まずは取引を俯瞰(ふかん)して全体像を見てみます。下の俯瞰図をご覧ください。

資産の譲渡等とは、事業として対価を得て行われる資産の譲渡、資産の貸付、役務の提供のことを言います。

消費税がかかる取引のことを、課税取引と言います。

消費税がかからない取引は、免税取引、非課税取引、不課税取引の3種類があります。

今回は、このうち消費税がかからない取引の1つである免税取引について説明します。

消費税がかからない免税取引

免税とは、税金が免除されることをいいます。消費税の免税取引とは、消費税が免除される取引のことをいいます。

日本国内での商品の販売やサービスの提供などの取引を行った場合は、原則として消費税がかかります。

しかし、日本国内の取引であっても課税事業者(消費税を納める義務がある事業者のこと)が輸出取引や国際輸送など輸出に類似する取引として、商品の販売やサービスの提供などを行った場合、この取引にかかる消費税については免除されて消費税はかかりません。

なぜ輸出が国内取引になるかというと、簡単に言うと資産を引き渡したとき、その資産が日本国内にあるためです。

輸出取引のうち消費税がかからない免税取引になるもの

下記のような輸出取引を行った場合は、消費税がかからない免税取引になります。

- 日本国内からの輸出として行われる資産の譲渡、貸付け(一般的な輸出取引)

- 日本国内と国外との間の通信、郵便、信書便

- 非居住者に対する鉱業権、工業所有権、著作権、営業権等の無体財産権の譲渡、貸付け

- 非居住者(1年以上国外に住んでいる人など)に対する役務の提供

ただし、非居住者に対する役務の提供でも、下記については、免税取引とされる輸出取引にはなりません。消費税がかかる課税取引になるので注意してください

- 日本国内ある資産の運送や保管

- 日本国内における飲食や宿泊

- 上の1、2に準ずるもので日本国内において直接便益を享受するもの

さらに詳しく免税取引となる輸出取引を列挙してみると、このような取引が挙げられます。

- 外国貨物の譲渡、貸付け

- 国際輸送といわれる国内と国外との間の旅客や貨物の輸送

- 船舶運航事業者等に対する外航船舶等の譲渡、貸付け

- 船舶運航事業者等の求めに応じて行われる外航船舶等の修理

- 国内と国外の間、国外と国外の間の貨物輸送用のコンテナーの譲渡、貸付けで船舶運航事業者等に対するもの

- 国内と国外の間、国外と国外の間の貨物輸送用のコンテナーの修理で船舶運航事業者等の求めに応じて行われるもの

- 外航船舶等の水先、誘導、その他入出港若しくは離着陸の補助又は入出港、離着陸、停泊若しくは駐機のための施設の提供に係る役務の提供等で船舶運航事業者等に対するもの

- 外国貨物の荷役、運送、保管、検数又は鑑定等の役務の提供

消費税の免税取引の適用を受けるためには

輸出取引について、消費税の免税取引として、消費税の支払いの免除を受けるためには、その取引が輸出取引である証明が必要になります。輸出取引の種類によって、輸出許可書や税関長の証明書、輸出の事実を記載した帳簿や書類などの証明書類を一定期間保管しておかなければなりません。

免税取引の注意点

輸出する商品の製造のための下請加工や輸出を行う事業者に対すて行う国内での資産の譲渡等は輸出取引ではありません。輸出取引でないので、免税取引の適用はありません。

旅行会社の海外パック旅行などは、旅行会社とお客さんとの間の包括的な役務提供契約に基づくものです。旅行会社の役務の提供は、日本国内と国外に分けて考えます。

- 国内の輸送、パスポート交付申請等の事務代行などは、日本国内で行う課税資産の譲渡等に該当します。なお、輸出免税の適用はありません。

- 国内から国外、国外から国外、国外から国内への移動に伴う輸送、国外におけるホテルでの宿泊、国外での旅行案内等の役務の提供については、国内において行う資産の譲渡等に該当しませんから、不課税取引になります。

免税事業者と課税事業者

輸出取引を行う場合は、消費税の納付が免除される免税事業者となる資格がある事業者であっても、「課税事業者選択届出書」を税務署に提出して、消費税の課税事業者になった方が有利になる場合があります。

輸出取引をお考えの際は、免税事業者のままの方がいいのか、課税事業者になった方がいいのか、税理士とよく検討してみてください。

おわりに

消費税は税金のプロである税理士でも間違えることがある厄介な税金です。フリーランス・個人事業主として新規に開業したら、起業や法人成りで株式会社などの法人を設立したら、税理士に相談して消費税で損をしないようにしましょう。

最後まで読んで頂きましてありがとうございます。

その他の税金や節税、起業などについては情報の一覧をご覧ください。

東京都港区の税理士法人インテグリティ、公認会計士・税理士の佐藤でした。