はじめに

こんにちは、東京都港区の税理士法人インテグリティ、公認会計士・税理士の佐藤です。

フリーランス・個人事業主の方の所得税、株式会社の方の法人税などの確定申告を期限内に行わなかったり、税金を期限内に納めなかったり、税務調査があって追加で税金を納めることになった場合など、本来納めるべきであった税金の額にプラスして、ペナルティ・罰金としての附帯税といわれる税金を合わせて納めなければなりません。

今回は、そんな税金におけるペナルティ罰金である附帯税について説明したいと思います。

附帯税とは

期限内に確定申告書を提出しなかった、修正申告書を提出した、更生を受けたといった場合などは、本来納めるものであった税金で納めていない分(未納付になっている本税)に加えて、ペナルティにあたる税金も本税とともに納付することになります。このペナルティにあたる税金のことを附帯税といいます。

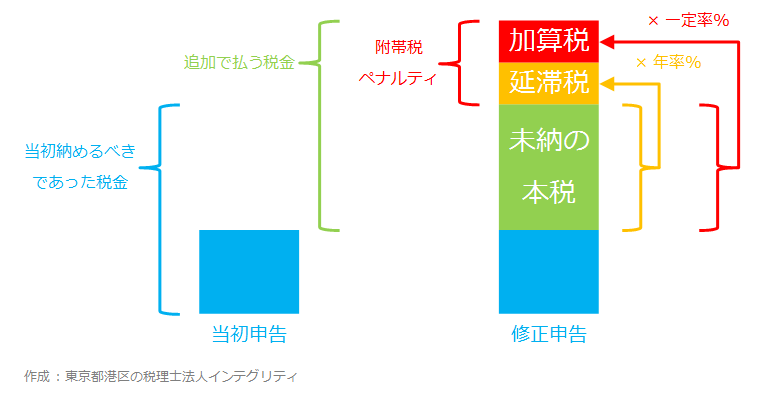

確定申告において税金の額を(40)と申告して、納付しました。

その後、税務調査において税金計算の間違いが見つかって、「(40)は誤りです、正しい税金の額は(100)ですね」と言われました。

誤りを認めて税金の額を(100)として修正申告を行いました。

このとき、追加で納める税金は(100-40=60)だけでは済みません。この(60)に対してペナルティである附帯税がかかってきます。

正しい税金の額(100)よりも少ない額(40)で申告したことによるペナルティとして、この差額(60)に一定の率を掛けた過少申告加算税がかかります。計算誤りなどではなく意図的に税金をごまかしていた場合などは、より重たい率の重加算税がかかります。

また、この(60)について、本来であれば期限内に納めるべきものを納めていなかったペナルティとして、利息にあたる延滞税がかかります。

附帯税の種類と内容、税額

附帯税には下表のようなものがあります。

| 附帯税の種類 | 内容 | 税額 |

| ① 過少申告加算税 | 期限内に確定申告をしたが、その後に修正申告や更生によって追加の税金が発生した場合のペナルティ | 追加で納付する本税×10% (追加税額のうち、期限内に申告した額か50万円のどちらか多い方の金額を超える部分については10%ではなく15%) |

| ② 無申告加算税 | 期限内に確定申告をしなかった場合で、納めなくてはいけない税金があった場合のペナルティ | 納めるべき本税×15% (ただし、税務調査が予想されるの前に自ら申告した場合は5%に減額されます) |

| ③ 不納付加算税 | 源泉所得税の納付期限を過ぎてしまった場合のペナルティ | 納付税額×10% (ただし、税務調査が予想されるの前に納付した場合は5%に減額されます) |

| ④ 重加算税 | ①②③が生じる場合で、事実を隠ぺいしたり仮装したりした場合に①②③の代わりに課されるペナルティ | ①の代わりに課される場合は、追加本税×35%

②の代わりに課される場合は、納付税額×40% ③の代わりに課される場合は、納付税額×35% |

| ⑤ 延滞税 | 期限内に税金を納めなかった場合のペナルティ | 未納となっている本税×「年14.6%と特例基準割合+7.3%のいずれか低い割合」 (納付期限の翌日から2ヶ月間は「7.3%と特例基準割合+1%のいずれか低い割合」) |

| ⑥ 利子税 | 公認会計士や監査法人の監査を受けなければならない等の理由で申告期限を延長した場合の利息にあたるもの | 7.3%と特例基準割合+1%のいずれか低い割合 |

| 作成 : 東京都港区の税理士法人インテグリティ | ||

「特例基準割合」とは、前々年の10月から前年の9月までの各月の銀行の新規の短期貸出約定平均金利の合計を12で割った割合として前年の12月15日までに財務大臣が告示する割合に、年1%の割合を加えた割合のことをいいます。

また、地方税においても附帯税にあたるものとして、過少申告加算金、不申告加算金、重加算金、延滞金があります。

附帯税を減らすには

確定申告にどうしても間に合わない場合でも諦めないでください。大まかな金額でいいので、ひとまず期限内に確定申告書を提出して税金を納めてしまうことです。そして、その後正しい数値で修正申告します。

こうすることで、無申告加算税がかかることはありませんし、過少申告加算税や延滞税についてもかからない、もしくは少なくて済みますよ。

おわりに

港区、渋谷区、新宿区など東京23区で起業したばかり、そんな経営者様で税理士をお探しの方がいらっしゃいましたら、東京都港区にある当税理士法人にお声がけください。税金だけでなく、ビジネスやファイナンスに強い若手の公認会計士・税理士が、あなたとあなたの事業の良きパートナーとしてご支援させて頂きます。

最後まで読んで頂きましてありがとうございます。

その他の税金や節税、起業などについては情報の一覧をご覧ください。

東京都港区の税理士法人インテグリティ、公認会計士・税理士の佐藤でした。