はじめに

こんにちは、東京都港区の税理士法人インテグリティ、公認会計士・税理士の佐藤です。

港区や渋谷、新宿など東京23区のベンチャー企業や起業家様を支援している公認会計士・税理士が会計や税金、節税について解説します。

今回は、協同組合などへの課税の概要について説明したいと思います。

協同組合等の課税について

協同組合等(農業協同組合、中小企業等協同組合、消費生活協同組合、信用金庫など)については、下記のような株式会社などの普通法人とは異なる税制上の取扱いが講じられています。

事業分量配当

組合員に対する組合事業の利用分量に応じた分配金(事業分量配当)は、損金に算入できます(税務上の経費にできます)。

軽減税率

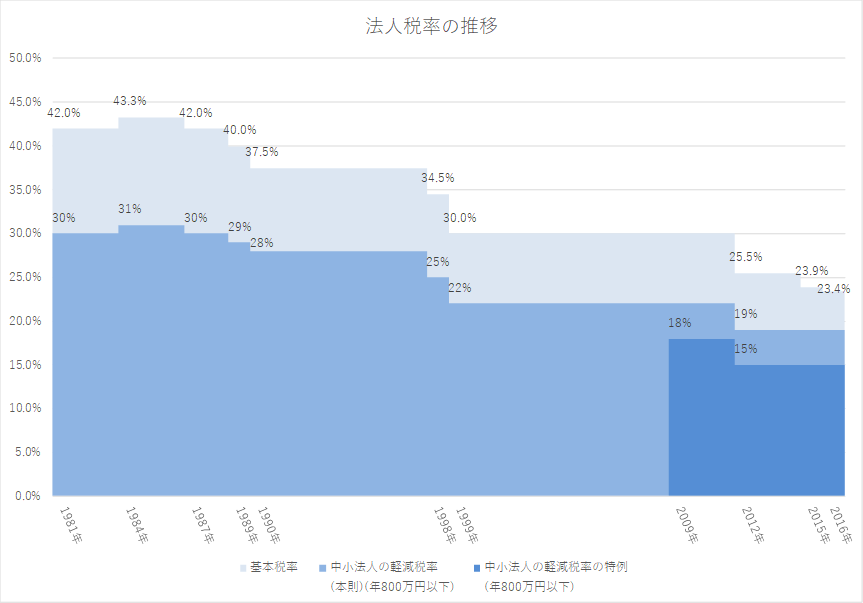

法人税の税率は19%で、さらに所得800万円以下の部分については、租税特別措置法によって時限的に15%とされています。

ただし、特定の協同組合等については、店舗売上高が年間1,000億円以上などの場合は、所得10億円超の部分について22%の税率が適用されます。

政策減税

農業協同組合など一定の協同組合などは、中小法人向けの政策減税の対象になります。

欠損金

中小法人と同様に、欠損金繰越控除について、所得金額の100%まで損金算入できます。

また、中小法人と同様に、1年間の欠損金繰戻還付可能になります。

貸倒引当金

中小法人と同様に、一定の限度額の範囲内で貸倒引当金の損金算入ができます。

さらに、協同組合等向けの措置として、租税特別措置法によって時限的に引当金の繰入限度額を12%まで上乗せできます。

おわりに

港区や渋谷、新宿など東京23区で、会社を退職して起業をお考えの方や起業して日が浅い方がいらしたら、東京都港区にある当税理士法人にお声がけください。会計や節税だけでなく、ビジネスやファイナンスに強い公認会計士・税理士が、あなたの事業が持続的に成長するお手伝いをさせて頂きます。

最後まで読んで頂きましてありがとうございます。

税金や節税、起業などについて、皆様のお役に立てる情報があるかもしれませんので、よろしかったら情報の一覧もご覧ください。

東京都港区の税理士法人インテグリティ、公認会計士・税理士の佐藤でした。