はじめに

こんにちは、東京都港区の税理士法人インテグリティ、公認会計士・税理士の佐藤です。

港区や渋谷、新宿など東京23区のベンチャー企業や起業家様を支援している公認会計士・税理士が会計や税金、節税について解説します。

今回は、法人税の基礎について説明したいと思います。

法人税

法人税は、法人の企業活動によって得られる所得(もうけ)に対して課される税金です。

所得

法人の所得金額は、益金の額から損金の額を引いた金額となっています。

益金

益金の額とは、商品・製品などの販売による売上収入や、土地・建物の売却収入などをいいます。

損金

損金の額とは、売上原価や販売費、災害等による損失など費用や損失などをいいます。

所得の計算

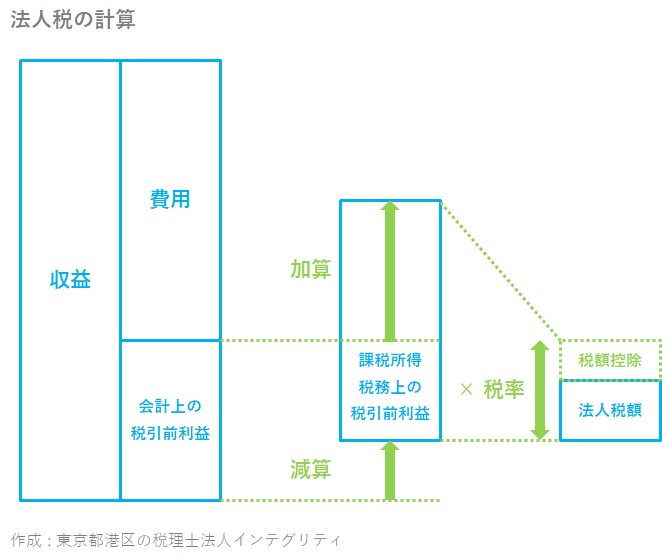

法人の所得金額は、益金の額から損金の額を引いた金額になりますが、実際の所得金額の計算は、企業会計上の税引前当期純利益をもとにして、法人税法の規定に基づく所要の加算または減算といった税務調整を行うことで、算出します。

加算

会計上は「費用」となるが、税務上は「損金」としないもの

会計上は「収益」とならないが、税務上は「収益」とするもの

減算

会計上は「費用」とならないが、税務上は「損金」とするもの

会計上は「収益」となるが、税務上は「収益」としないもの

法人税の計算

法人税額は、そうして計算された所得金額に税率をかけて、そこから税額控除額を差し引くことで算出します。

おわりに

港区や渋谷、新宿など東京23区で、会社を退職して起業をお考えの方や起業して日が浅い方がいらしたら、東京都港区にある当税理士法人にお声がけください。会計や節税だけでなく、ビジネスやファイナンスに強い公認会計士・税理士が、あなたの事業が持続的に成長するお手伝いをさせて頂きます。

最後まで読んで頂きましてありがとうございます。

税金や節税、起業などについて、皆様のお役に立てる情報があるかもしれませんので、よろしかったら情報の一覧もご覧ください。

東京都港区の税理士法人インテグリティ、公認会計士・税理士の佐藤でした。