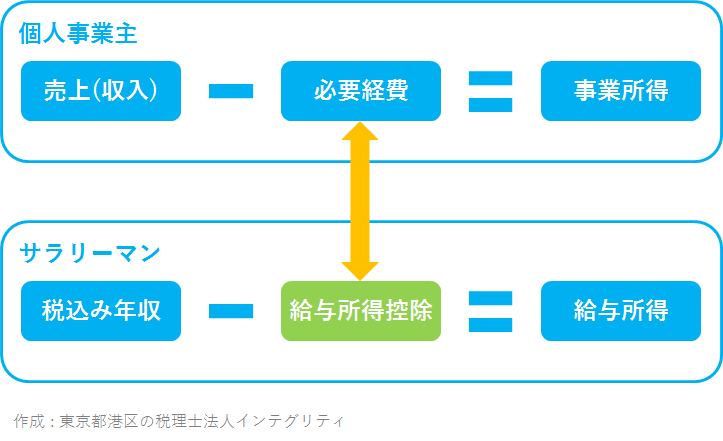

はじめに

こんにちは、東京都港区の税理士法人インテグリティ、公認会計士・税理士の佐藤です。

港区、渋谷区、新宿区など東京都23区のベンチャー企業や起業家様を支援している公認会計士・税理士が税金について解説します。

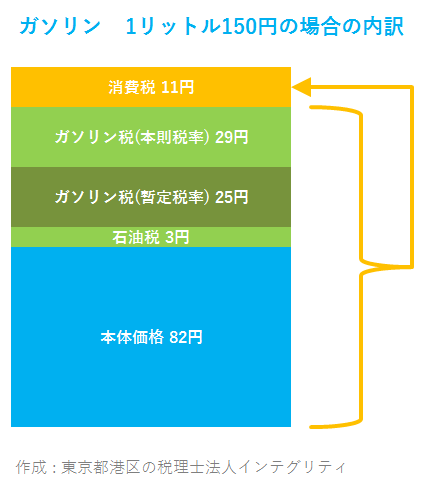

ガソリンスタンドでガソリンや軽油を給油した時に支払う料金、その料金のなかに含まれている税金の金額を知ると、あまりの大きさにビックリするかもしれません。

今回は、そんな税金がたくさん含まれているガソリンと軽油の価格の内訳について説明します。

ガソリン価格の内訳

皆さんがガソリンを給油した時に支払う料金には、ガソリンの本体価格の他に、次のような税金が含まれています。

- ガソリン税(本則税率)が、1リットルあたり28.7円

- ガソリン税(暫定税率)が、1リットルあたり25.1円

- 石油税が、1リットルあたり2.54円

- 消費税が、(ガソリン本体価格+ガソリン税(本則税率)+ガソリン税(暫定税率)+石油税)×8%

図で表すとこのようになります。

ガソリンが1リットルあたり150円の場合は、150円のうち半分近くの68円弱が税金になっているのです。

ガソリン税(本則税率)とガソリン税(暫定税率)、石油税にも消費税がかかっているため、二重課税になっていると言われています。なぜ二重課税になっているかというとガソリン税と石油税は石油元売会社が納める税金で、石油元売会社がガソリンスタンドにガソリンを卸すときに、ガソリン税分を上乗せして販売しているためです。

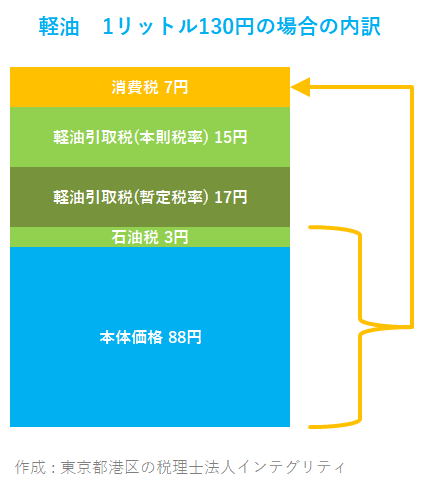

軽油価格の内訳

皆さんが軽油を給油した時に支払う料金には、軽油の本体価格の他に、次のような税金が含まれています。

- 軽油引取税(本則税率)が、1リットルあたり15円

- 軽油引取税(暫定税率)が、1リットルあたり17.1円

- 石油税が、1リットルあたり2.54円

- 消費税が、(軽油本体価格+石油税)×8%

図で表すとこのようになります。

軽油が1リットルあたり130円の場合は、130円のうち3割程度の約42円が税金になっているのです。軽油とガソリンで本体価格が変わらなくても、軽油引取税の方がガソリン税に比べて安いため、最終的な料金も軽油の方が安くなっています。

石油税には消費税がかかっていますが、ガソリン税と異なり、軽油引取税(本則税率)と軽油引取税(暫定税率)には消費税はかかりません。軽油引取税はガソリンスタンドが納める税金ですが、納める軽油引取税は立替金として軽油価格に上乗せして(ガソリン税の場合は、上乗せではなくて、そもそもの価格に含めてあるイメージ)、お客さんに軽油を販売する際には、軽油引取税を別に徴収するためです。

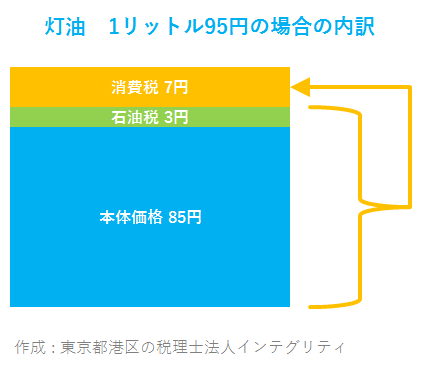

灯油価格の内訳

皆さんが灯油を購入した時に支払う料金には、灯油の本体価格の他に、次のような税金が含まれています。

- 石油税が、1リットルあたり2.54円

- 消費税が、(灯油本体価格+石油税)×8%

図で表すとこのようになります。

軽油が1リットルあたり95円の場合は、95円のうち1割程度の約10円が税金になっているのです。ガソリンや軽油に比べると税金はとても少ないですね。

おわりに

石油税は今後値上げされることが決まっており、さらに消費税率もアップされると、ガソリンや軽油の価格に占める税金の割合がさらに上昇してしまうことになります。

港区、渋谷区、新宿区など東京都23区で、起業をお考えの方や起業して日が浅い方がいらしたら、東京都港区にある当税理士法人にお声がけください。税金だけでなく、ビジネスやファイナンスに強い公認会計士・税理士が、あなた事業が持続的に成長するお手伝いをさせて頂きます。

最後まで読んで頂きましてありがとうございます。

税金や節税、起業などについて、皆様のお役に立てる情報があるかもしれませんので、よろしかったら情報の一覧もご覧ください。

東京都港区の税理士法人インテグリティ、公認会計士・税理士の佐藤でした。