はじめに

こんにちは、東京都港区の税理士法人インテグリティ、公認会計士・税理士の佐藤です。

大企業だけでなく、 中小企業やベンチャー企業が海外進出することはめずらしくない時代になりました。海外進出、つまり国境を超えて経済取引を行うときの税金は、日本と相手国のどちらに払うことになるのでしょうか。国際課税とは、国際取引という2国間以上にかかわる課税のことをいいます。

今回は、そんな国際課税の基礎について説明したいと思います。

なお、国際課税についての大枠をザックリと理解してもらうことを目的にしているので、用語の使い方や正確性などよりも分かりやすさを重視していることをご了承ください。

実際の適用にあたっては国際課税に詳しい税理士にご確認ください。

国際課税とは

国境を超えて外国と取引を行った場合、その取引によって得た儲けについては日本と相手国のどちらに税金を払うのでしょうか、両国に二重で税金を払わないといけないのでしょうか。日本にも相手国にもそれぞれ課税権という税金を割り当てて負担させる権利があります。

国際課税とは、国際取引という2国間以上にかかわる課税のことをいいます。

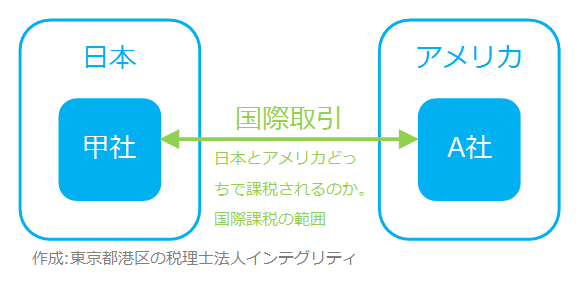

国際課税の範囲

国際課税の範囲は、国際取引という2国間以上がかかわるものになります。

例えば下図のように、日本の甲社とアメリカのA社の間で行われる取引は、日本とアメリカという2国の課税主体があるため国際課税の範囲になります。

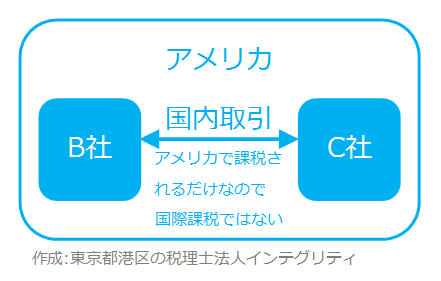

対して下図のように、アメリカのB社とC社の間で行われる取引は、課税主体がアメリカ1国しかありません。この場合は、アメリカの国内課税の範囲であって、国際課税の範囲ではありません。

国際課税の目的

例えば、日本にある甲社がアメリカにあるA社と取引を行って、それによって得た儲けについて日本でも税金を払って、アメリカでも税金を払ったのではたまったものじゃありませんよね。

国際課税の目的は、各国間の税金の配分を調整して、ひとつの儲けに対して重複して税金がかかるという二重課税を排除することにあります。

おわりに

国際課税につきましては、下のトピックも参照ください。

「国際課税の基礎-2-居住者と非居住者、内国法人と外国法人」

「国際課税の基礎-3-国内源泉所得とは」

「国際課税の基礎-4-直接外国税額控除とは」

「国際課税の基礎-5-みなし外国税額控除とは」

「国際課税の基礎-6-海外支店と海外子会社の違い」

「国際課税の基礎-7-外国子会社配当益金不算入制度」

「国際課税の基礎-8-移転価格税制」

「国際課税の基礎-9-過少資本税制」

「国際課税の基礎-10-タックスヘイブン対策税制(外国子会社合算税制)」

国際課税は、大半の税理士が苦手としている分野です。「国際課税」という名称だけは聞いたことがあるけど中身については全然分からない、という税理士も珍しくありません。当税理士法人においても、基本的な国際課税には対応しておりますが、複雑な問題については大手会計事務所を紹介させていただいております。

港区、渋谷区、新宿区など東京23区で起業した、または起業を考えている経営者様で税理士をお探しの方がいらっしゃいましたら、東京都港区にある当税理士法人にお声がけください。税金や会計だけでなく、ビジネスやファイナンスにも強い若手の公認会計士・税理士が、あなたとあなたの会社の右腕となって支援させて頂きます。

最後まで読んで頂きましてありがとうございます。

その他の税金や節税、起業などについては情報の一覧をご覧ください。

東京都港区の税理士法人インテグリティ、公認会計士・税理士の佐藤でした。