はじめに

こんにちは、東京都港区の税理士法人インテグリティ、公認会計士・税理士の佐藤です。

大企業だけでなく、 中小企業やベンチャー企業が海外進出することはめずらしくない時代になりました。海外進出、つまり国境を超えて経済取引を行うときの税金は、日本と相手国のどちらに払うことになるのでしょうか。国際課税とは、国際取引という2国間以上にかかわる課税のことをいいます。

国際課税の基礎として、今回は直接外国税額控除について説明したいと思います。

なお、国際課税についての大枠をザックリと理解してもらうことを目的にしているので、用語の使い方や正確性などよりも分かりやすさを重視していることをご了承ください。

実際の適用にあたっては国際課税に詳しい税理士にご確認ください。

外国税額控除

日本の居住者や内国法人(日本国内に本店または主たる事務所がある法人)が稼いだ所得(もうけ)については、その所得が日本で稼いだものであろうと、外国で稼いだものであろうと、日本において税金がかかります。これを全世界所得課税といいます。

一方、日本の内国法人が外国で稼いだ所得については、日本だけでなく外国でも税金がかかります。

そうなると、同じ所得に対して2つの国で税金がかかってしまうという二重課税の問題が出てきます。

この二重課税を取り除くために外国税額控除という制度があります。

直接外国税額控除とは

外国税額控除にはいくつかの種類があり、そのうちのひとつとして直接外国税額控除があります。

直接外国税額控除とは、内国法人が外国で直接納めた外国税額を、日本で納める税金の金額から直接差し引くことができる制度をいいます。日本で納める税金から外国で納めた税金を直接マイナスすることで二重課税を排除します。

外国で直接納めた外国税額には、例えば、日本法人の海外支店が外国で納めた外国法人税、日本法人が外国にある会社からロイヤリティなどを受け取るときに、外国において源泉徴収(天引き)された外国源泉税などがあります。

外国税額控除の限度額

外国税額について、その全額を日本で納める税金から差し引くことはできません。差し引くことができる外国税額には一定の限度額があります。

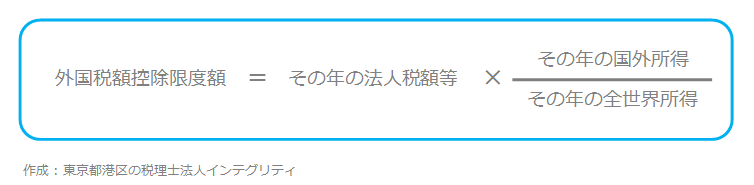

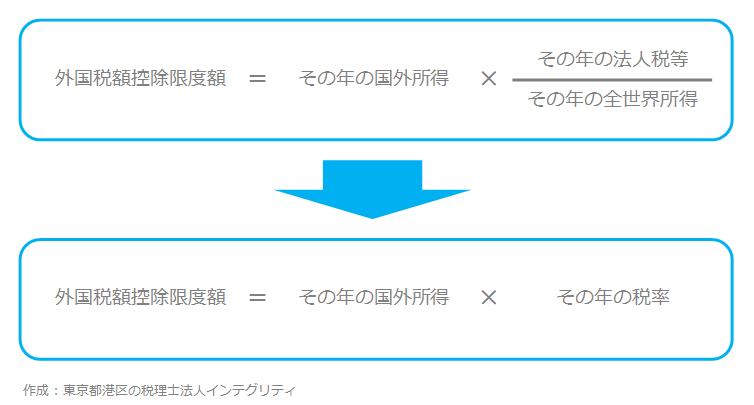

直接外国税額控除限度額は次の計算式で求めます。

上の計算式は下のようにも組み替えることができ、これは国外所得金額に日本の税率を掛けたものが限度額であることも表しています。

外国税額控除の限度額の繰越

上記のとおり、日本で納める税金から差し引くことができる外国税額には限度額があります。

しかし、外国税額控除の限度額を超えてしまった外国税額についてもムダにはなりません。控除限度超過額として翌年以降3年間繰り越すことができます。

おわりに

国際課税につきましては、下のトピックも参照ください。

「国際課税の基礎-1-国際課税とは、その範囲と目的」

「国際課税の基礎-2-居住者と非居住者、内国法人と外国法人」

「国際課税の基礎-3-国内源泉所得とは」

「国際課税の基礎-5-みなし外国税額控除とは」

「国際課税の基礎-6-海外支店と海外子会社の違い」

「国際課税の基礎-7-外国子会社配当益金不算入制度」

「国際課税の基礎-8-移転価格税制」

「国際課税の基礎-9-過少資本税制」

「国際課税の基礎-10-タックスヘイブン対策税制(外国子会社合算税制)」

国際課税は、大半の税理士が苦手としている分野です。「国際課税」という名称だけは聞いたことがあるけど中身については全然分からない、という税理士も珍しくありません。当税理士法人においても、基本的な国際課税には対応しておりますが、複雑な問題については大手会計事務所を紹介させていただいております。

港区、渋谷区、新宿区など東京23区で起業した、または起業を考えている経営者様で税理士をお探しの方がいらっしゃいましたら、東京都港区にある当税理士法人にお声がけください。税金や会計だけでなく、ビジネスやファイナンスにも強い若手の公認会計士・税理士が、あなたとあなたの会社の右腕となって支援させて頂きます。

最後まで読んで頂きましてありがとうございます。

その他の税金や節税、起業などについては情報の一覧をご覧ください。

東京都港区の税理士法人インテグリティ、公認会計士・税理士の佐藤でした。