はじめに

こんにちは、東京都港区の税理士法人インテグリティ、公認会計士・税理士の佐藤です。

港区や渋谷区、新宿区など東京23区のベンチャー企業やスタートアップ起業を支援している公認会計士・税理士が会計について解説します。

みなさんの会社は棚卸をしていますか?中小の会社さんや個人事業主の方などで棚卸をしていないところが案外多いようです。

今回は、そんな棚卸について説明したいと思います。棚卸の目的と重要性を知って、すぐにでも棚卸をしたいと思っていただけると幸いです。

棚卸とは

棚卸(たなおろし)とは、商品や製品、仕掛品、材料といった在庫の数量を実際に数えることで、実地棚卸ともいいます。数えるだけでなく品質のチェックも同時に行います。

なお、実際に数えるのではなく帳簿上のみで在庫数を計算する方法を帳簿棚卸といいますが、単に棚卸という場合は実地棚卸のことを指すことが多いです。当ページでも実地棚卸を棚卸と表現します。

棚卸の目的と重要性

次に棚卸の目的と重要性について説明します。

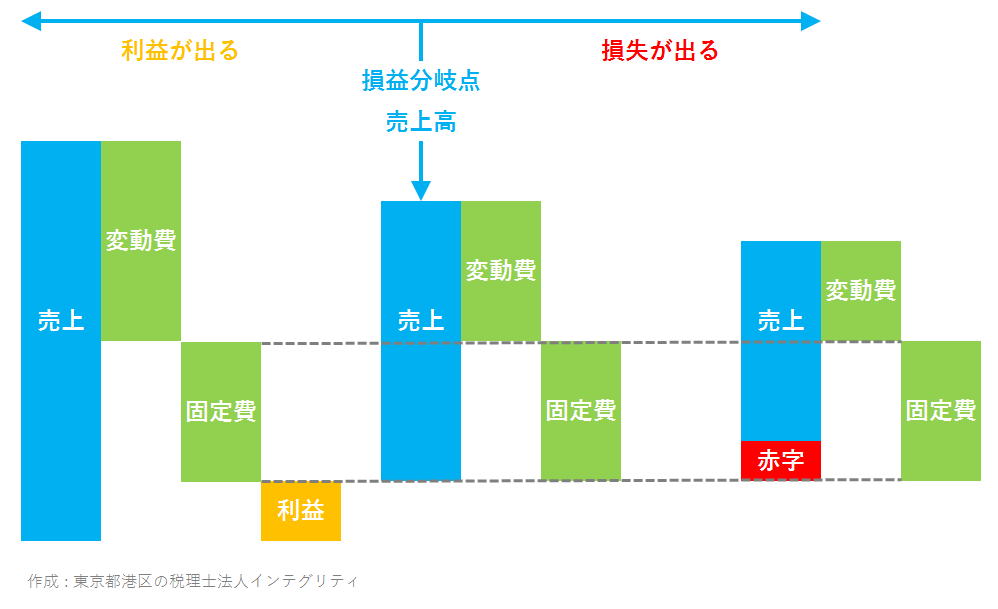

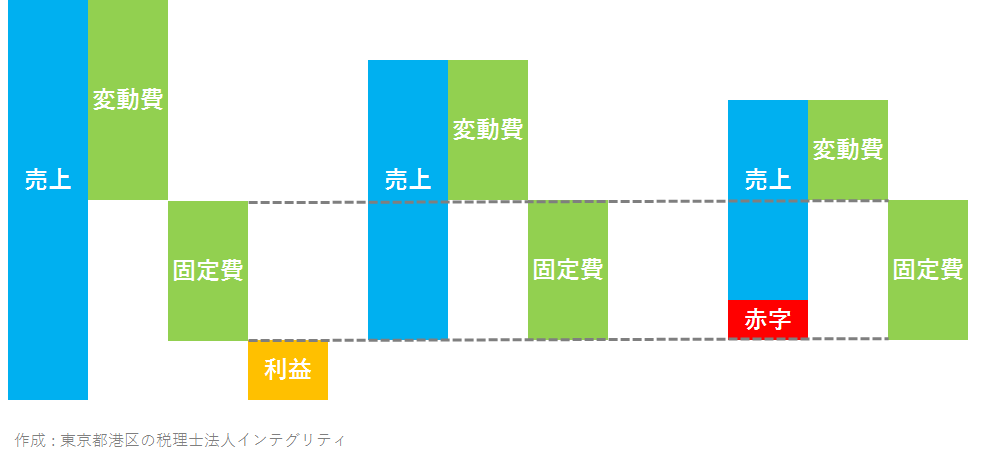

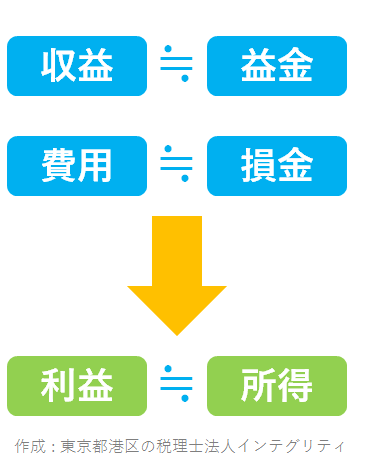

利益を計算するため

利益は「売上-売上原価」で計算するので、利益を計算するためには売上原価を計算する必要があります。

売上原価を計算するためには、期末の在庫を把握する必要があります。

商品を例にすると、売上原価は「期首商品棚卸高+当期商品仕入高-期末商品棚卸高」で計算するので、期末の商品在庫を数えて期末商品棚卸高を確定させなければなりません。

帳簿上の在庫を実際の在庫に修正するため

手書きで在庫の出入りをメモしている、コンビニのPOSシステムのようにリアルタイムで在庫を把握しているなどなど、在庫管理の方法には様々ありますが、これらは帳簿上の在庫に過ぎません。

どんなに高性能な在庫管理システムを導入したとしても、使う人の記入漏れ、システムへの入力ミス、盗難、会社内部の不正などによって、帳簿上の在庫と実際の在庫に差が生じてしまうことは避けられません。

そこで、決算日など定期的に棚卸を行うことで、帳簿上の在庫を実際の在庫に修正する必要があるのです。

帳簿上の在庫と棚卸によって把握した実際の在庫の差異について、その原因を調査することで管理体制の強化につなげることができます。

滞留在庫や品質をチェックするため

棚卸を行って在庫の姿を実際に確認することで、滞留在庫や不良品を確認することができます。

売上や利益はけっこうあるのにキャッシュ(現金)がないという財務体質の悪い会社さんは、その理由として在庫が溜まっている場合がけっこうあります。

売れない在庫、使わない在庫、不良在庫が滞留在庫となって山積みになっているのです。滞留在庫はまさに罪庫です。

定期的な棚卸によって滞留在庫を素早く把握、そして滞留在庫を未然に防ぐような体制を整えることができれば、徐々に財務体質は改善されてキャッシュも増えてくると思います。

おわりに

私は公認会計士として、数多くの上場企業の棚卸に立ち会ってきました。棚卸は骨の折れる作業です。しかし、棚卸は強い会社に成長させるためにはなくてはならない手続きであるということを覚えておいてくださいね。

港区、渋谷区、新宿区など東京23区で起業された方、または起業をお考えの方がいらっしゃいましたら、東京都港区にある当税理士法人にお声がけください。会計や税金だけでなく、ビジネスやファイナンスに強い若手の公認会計士・税理士が、あなたの会社の持続的な発展のお手伝いをさせて頂きます。

最後まで読んで頂きましてありがとうございます。

その他の税金や節税、起業などについては情報の一覧をご覧ください。

東京都港区の税理士法人インテグリティ、公認会計士・税理士の佐藤でした。