はじめに

こんにちは、東京都港区の税理士法人インテグリティ、公認会計士・税理士の佐藤です。

公認会計士・税理士として港区や渋谷区、新宿区など東京23区のベンチャー企業やスタートアップ起業を支援しておりますが、業務を通じてよく質問を受ける項目について解説します。

今回は、財務会計における利益、税務会計における所得について、その違いを説明したいと思います。

財務会計や税務会計そのものについては下記ページを参照ください。

財務会計と税務会計の違い | 考え方

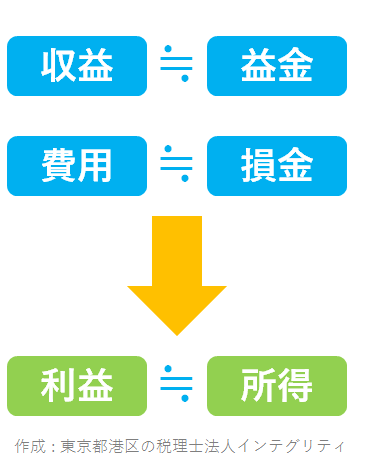

財務会計における儲けは利益

財務会計では儲けのことを利益といいます。

利益は、売上などの収益から、経費などの費用を差引いて計算します。

このように計算された利益は、株主や債権者、投資家といった利害関係者に報告されます。

税務会計における儲けは所得

税務会計では儲けのことを所得といいます。

所得は、売上などの益金から、経費などの損金を差引いて計算します。

このように計算された所得をもとにして税金の金額を計算します。

(Tさんのご指摘により一部修正しました。)

財務会計の利益と税務会計の所得との違い

財務会計の利益の計算方法と税務会計の所得の計算方法はとても似ていますね。

収益と益金、費用と損金はほぼ同じなので、その結果としての利益と所得もほぼ同じ金額になります。

ほぼ同じというところが悩ましいところで、この僅かな違いが財務会計と税務会計の違いを生み出しているのです。

なぜこのような違いが出てくるのかについては、下記ページを参照ください。

財務会計と税務会計の違い | 考え方

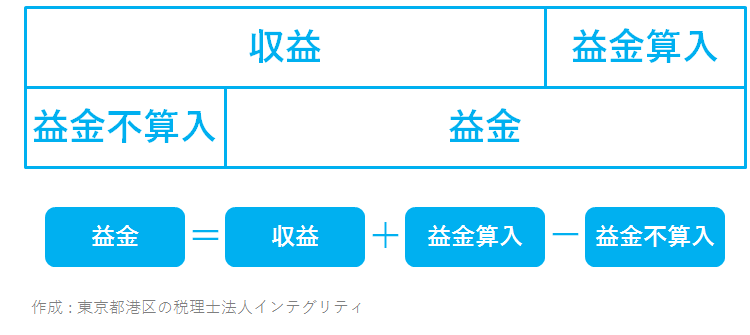

財務会計の収益と税務会計の益金との違い

収益、益金ともに売上などの収入金額のことをいいます。多くの項目は収益になるものは益金にもなり、益金になるものは収益にもなりますが、そうはならないものもあります。

財務会計上は収益になるけど、税務会計上は益金にならないものを 「 益金不算入項目 」 といいます。具体例としては受取配当金、資産評価益、税金の還付金といったものの一部が該当します。

その逆に、財務会計上は収益にならないけど、税務会計上は益金になるものを 「 益金算入項目 」 といいます。具体例としては資本剰余金として処理された国庫補助金などが該当します。

収益に益金算入項目をプラスして益金不算入項目をマイナスすると益金になります。

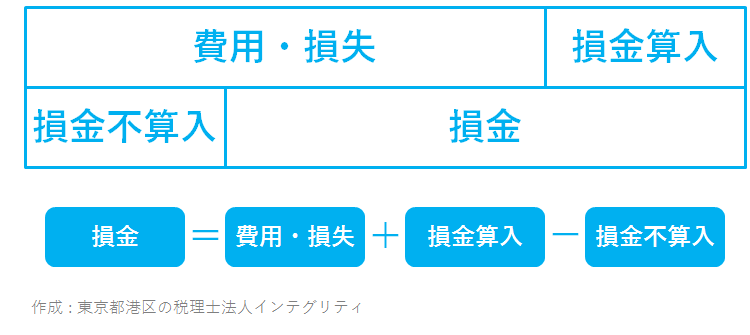

財務会計の費用と税務会計の損金との違い

費用 ( 損失 ) 、損金ともに収益をあげるためにかかった経費や突発的に発生した損失のことをいいます。多くの項目は費用 ( 損失 ) になるものは損金にもなり、損金になるものは費用 ( 損失 ) にもなりますが、そうはならないものもあります。

財務会計上は費用になるけど、税務会計上は損金にならないものを 「 損金不算入項目 」 といいます。具体例としては交際費や減価償却費、役員賞与などで税務上の限度額を超えたものや、財務会計上は費用として処理した税金の一部、罰金などが該当します。

その逆に、財務会計上は費用にならないけど、税務会計上は損金になるものを 「 損金算入項目 」 といいます。具体例としては繰越欠損金などが該当します。

費用 ( 損失 ) に損金算入項目をプラスして、損益不算入項目をマイナスすることで損金になります。

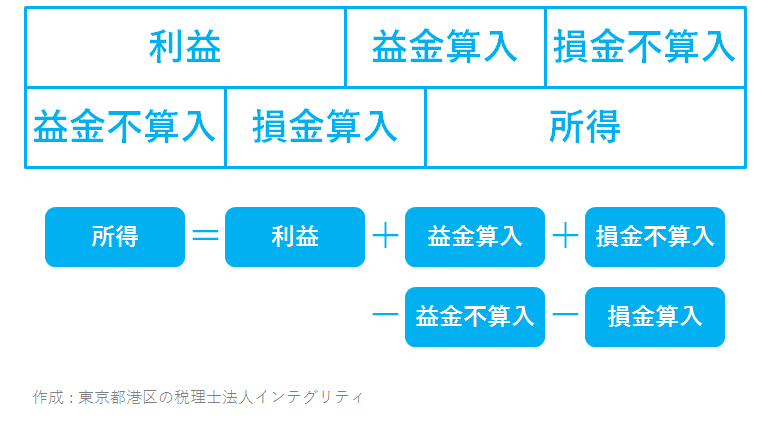

税務会計の所得の計算方法

税務会計における所得は、益金から損金を差引いて計算しますが、イチから益金と損金を集計するのは手間がかかります。そこで、財務会計における利益に、「 益金算入項目 」 と 「 損金不算入項目 」 をプラスして、「 益金不算入項目 」 と 「 損金算入項目 」 をマイナスすることで所得を計算します。

この利益から所得を求める計算を、法人税申告書の別表四 「 所得の金額に関する明細書 」 で行うことになります。

日頃の会計帳簿の作成 ( 記帳 ) を税務会計にもとづいて行えば、利益から所得を求める計算に用いる項目は少なくて済みます。そのため、中小企業においては財務会計ではなく税務会計が主流になっています。しかし、税務会計の目的はあくまで税金の計算にあって適正な財務報告には向いていません。ファンドからの出資や、株式上場、M&Aなど外部からの投資を呼びこむことをお考えの場合は、なるべく早い段階から財務会計による記帳をする必要があります。

おわりに

港区、渋谷区、新宿区など東京23区で起業された方、または起業をお考えの方がいらっしゃいましたら、東京都港区にある当税理士法人にお声がけください。会計や税金だけでなく、ビジネスやファイナンスに強い若手の公認会計士・税理士が、あなたの会社の持続的な発展のお手伝いをさせて頂きます。

最後まで読んで頂きましてありがとうございます。

その他の税金や節税、起業などについては情報の一覧をご覧ください。

東京都港区の税理士法人インテグリティ、公認会計士・税理士の佐藤でした。