はじめに

こんにちは、東京都港区の税理士法人インテグリティ、公認会計士・税理士の佐藤です。

港区・渋谷区・新宿区など東京都23区のベンチャー企業やスタートアップ起業を支援する公認会計士・税理士が、経営に役立つ管理会計について解説します。

今回は、変動費と固定費について説明したいと思います。

変動費と固定費

事業活動を行う上ではさまざまな費用が生じます。それらの費用は、発生するかたちによって変動費と固定費の2つに分けることができます。

費用を変動費と固定費に分けることで、限界利益や損益分岐点など経営管理において非常に役に立つ分析を行うことができるようになります。そのため、費用を変動費と固定費に分ける考え方をぜひマスターしてください。

変動費とは

変動費とは、売上 ( 事業活動や生産量、操業度合い ) に比例して発生する費用をいいます。

材料や商品などの仕入れ、外注費、販売手数料などは変動費に該当します。

固定費とは

固定費とは、売上 ( 事業活動や生産量、操業度合い ) に関係なく発生する費用をいいます。

人件費、家賃、減価償却費などは固定費に該当します。

売上・変動費・固定費・利益の関係

売上と変動費・固定費、そして利益の関係を算式で表すと下式のようになります。

売上 - 変動費 - 固定費 = 利益

算式を動かしてこのように表すこともできます。

売上 = 変動費 + 固定費 + 利益

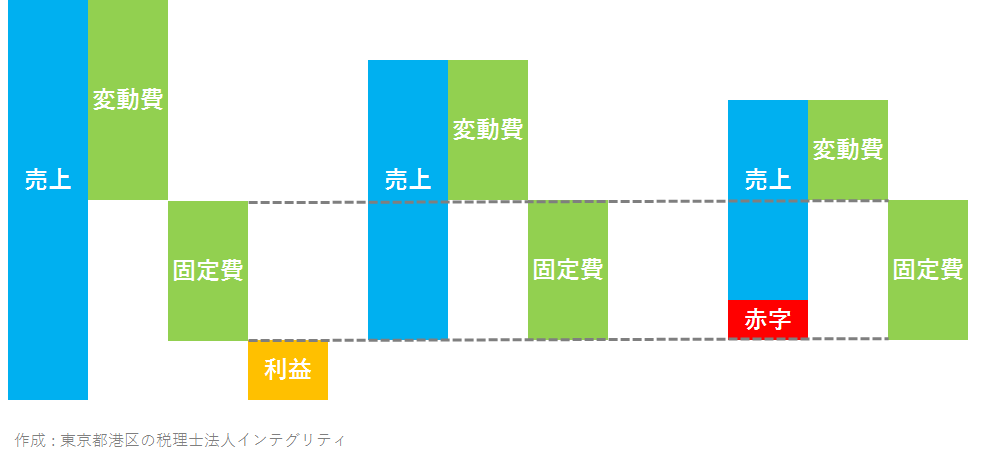

ボックス図で見てみましょう。

売上の増減に応じて変動費も増減しますが、固定費は一定額で動きません。

売上高が減っていくと、ある時点で利益がゼロになり、さらに売上高が減ると赤字になってしまいます。

費用が変動費のみで固定費がないのであれば、売上が減少することで利益も減少しますが赤字にはなりません。しかし、固定費の存在によって赤字が生じてしまうのです。

どれくらい売上があれば赤字にならないのか、現在の売上は赤字になるまでどのくらいの余裕があるのか、といったことを分析するために、損益分岐点分析 ( CVP分析 ) という手法を使います。この分析手法の前段階として費用を変動費と固定費に分解する必要があるのです。

損益分岐点分析 ( CVP分析 ) のページに続きます。

おわりに

変動費と固定費の理解は、管理会計の一番の基本であり、もっとも重要なポイントであるとも言えます。自分の会社の費用を変動費と固定費に分けてみようとお考えの場合は、管理会計に詳しい公認会計士や税理士に相談してみてくださいね。

港区、渋谷区、新宿区など東京都23区で公認会計士や税理士をお探しの方がいらっしゃいましたら、東京都港区にある当税理士法人にお声がけください。会計や税金だけでなく、ビジネスやファイナンスに強い若手の公認会計士・税理士が、事業の持続可能な成長をご支援します。

最後まで読んで頂きましてありがとうございます。

その他の税金や節税、起業などについては情報の一覧をご覧ください。

東京都港区の税理士法人インテグリティ、公認会計士・税理士の佐藤でした。