はじめに

こんにちは、東京都港区の税理士法人インテグリティ、公認会計士・税理士の佐藤です。

港区や渋谷、新宿など東京23区のベンチャー企業や起業家様を支援している公認会計士・税理士が会計や税金、節税について解説します。

今回は、新設法人の消費税免税事業者の判定における特定期間についての事例について説明したいと思います。

税務署からの事例紹介

税務署から公表された「消費税法第9条の2 事業者免税点の判定について~新たに設立した法人等の特定期間~」というリーフレットにおいて、下記の事例が紹介されています。

事例1

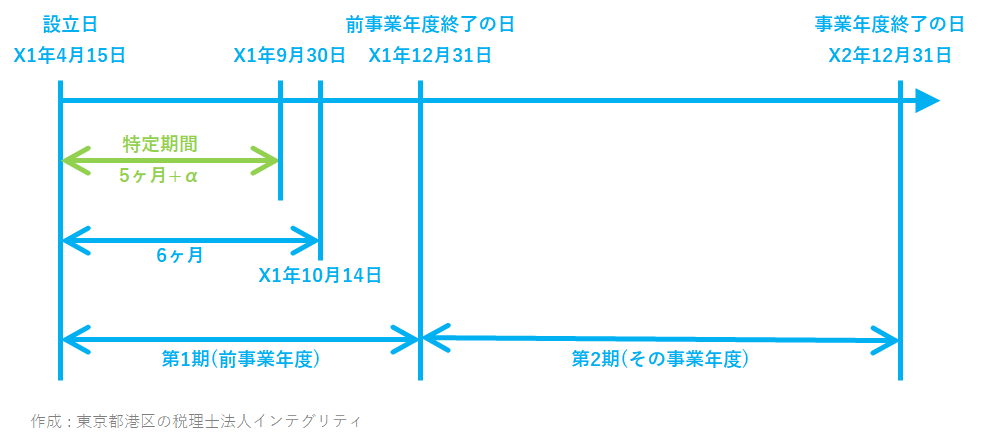

前事業年度終了の日は月末であるが、月の途中で設立したため、前事業年度開始の日以後6ヶ月の期間の末日が月末でない場合

事例2

新たに設立した法人で、事後に決算期変更を行ったため前事業年度が短期事業年度に該当する場合

事例3

決算期変更を行ったため前事業年度が短期事業年度となる場合で、前々事業年度が基準期間となる場合

事例4

決算期変更を行ったため前事業年度が短期事業年度となる場合で、前々事業年度が6ヶ月以下の場合

事例5

決算期変更を行ったため前事業年度が短期事業年度となる場合で、前々事業年度開始の日以後6ヶ月の期間の末日が月末でない場合

事例1

前事業年度終了の日は月末であるが、月の途中で設立したため、前事業年度開始の日以後6ヶ月の期間の末日が月末でない場合

特定期間は、原則として前事業年度開始の日以後6ヶ月の期間となります。

しかし、6ヶ月の期間の末日が月末でない場合で、かつ前事業年度終了の日が月末である場合は、その期間の末日の前月の末日までの期間を特定期間とするという特例があります

事例1の場合、設立日から6ヶ月の期間の末日は「X1年10月14日」であり、月末ではありません。

また、前事業年度終了の日は「X1年12月31日」で月末となっています。

この場合、6ヶ月の期間の末日である「X1年10月14日」の、前月の末日である「X1年9月30日」が特定期間の末日となります。

したがって、前事業年度の法人の設立日である「X1年4月15日」から「X1年9月30日」までの5ヶ月+αが特定期間となり、その事業年度における納税義務の判定は、その特定期間である5ヶ月+αの課税売上高(または給与等支払額)によって行うこととなります。

おわりに

港区や渋谷、新宿など東京23区で、会社を退職して起業をお考えの方や起業して日が浅い方がいらしたら、東京都港区にある当税理士法人にお声がけください。会計や節税だけでなく、ビジネスやファイナンスに強い公認会計士・税理士が、あなたの事業が持続的に成長するお手伝いをさせて頂きます。

最後まで読んで頂きましてありがとうございます。

税金や節税、起業などについて、皆様のお役に立てる情報があるかもしれませんので、よろしかったら情報の一覧もご覧ください。

東京都港区の税理士法人インテグリティ、公認会計士・税理士の佐藤でした。