はじめに

こんにちは、東京都港区の税理士法人インテグリティ、公認会計士・税理士の佐藤です。

公認会計士・税理士として、港区や渋谷区、新宿区といった東京23区のベンチャー企業や若い企業を支援してきた経験から、株式会社などの法人が納める税金や節税について解説します。

今回は、役員給与(会社が役員に支払う報酬給料賞与ボーナス等)のうち、定期同額給与の改定・変更について説明したいと思います。

定期同額給与とは

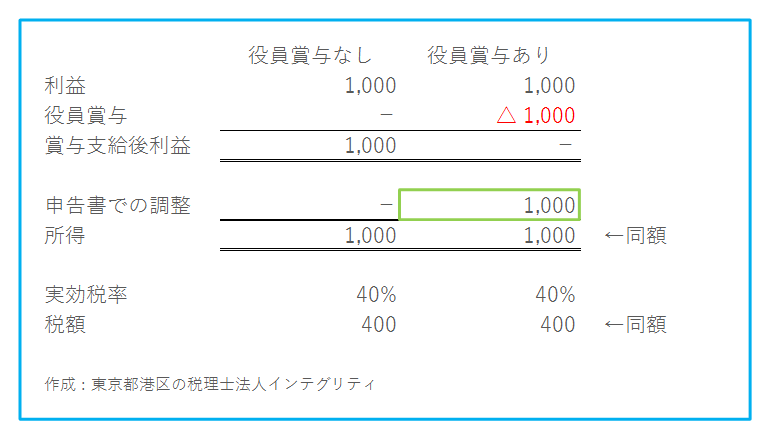

役員に支払う給料は原則として会社の損金(税金計算上の経費)になりません。しかし、例外として定期同額給与に該当する場合などは、会社の損金にすることができます。

定期同額給与とは、簡単に言うと、会社から役員に対して、毎月の給料日に、変動しない固定の給料・報酬を支払うことをいいます

定期同額給与の詳細については下記ページを参照下さい。

損金にできる場合 | 役員給与(報酬給料賞与ボーナス等) | 法人税

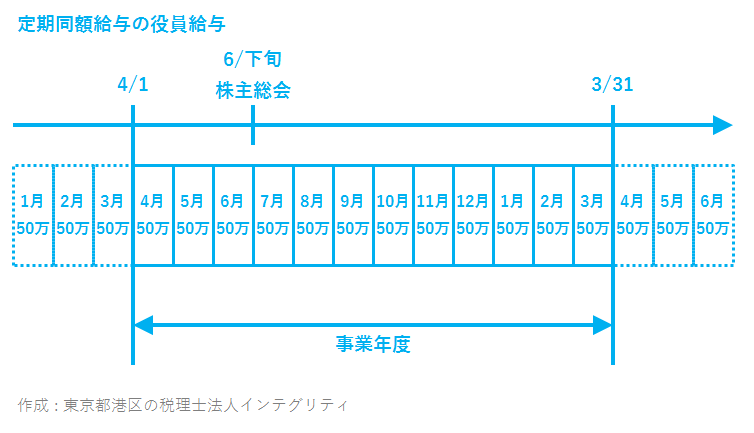

定期同額給与は当該事業年度の各支給時期における支給額が同額である必要があります。

3月決算の会社で、役員に毎月50万円の定期同額給与を支給している場合ですと、その事業年度の4月から3月まで12ヶ月間は同額の50万円で1円も増減のない金額を役員に支給することになります。

定期同額給与の改定・変更

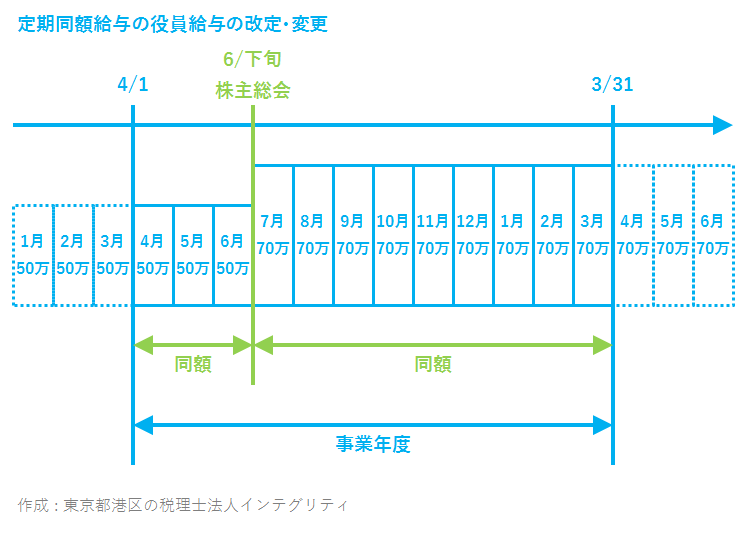

定期同額給与を改定・変更する場合は、

事業年度開始から原則として3ヶ月以内に改定・変更を行って、

改定・変更前(事業年度の始まりから改定・変更のときまで)の各支給額は同額である必要があり、

改定・変更後(改定・変更のときから事業年度の終わりまで)の各支給額も同額である必要があります。

3月決算の会社で、役員に支給する定期同額給与が毎月50万円であったのを、6月の株主総会で、7月から毎月70万円に改定・変更した場合は、

事業年度の始まりの4月から6月までの各支給額は50万円で同額である必要があり、

改定・変更後の7月から事業年度の終わりの3月までの各支給額は70万円で同額である必要があります。

損金にならない定期同額給与の改定・変更

定期同額給与は事業年度開始から原則として3ヶ月以内に改定・変更しなければなりません。

定期同額給与の改定・変更が

事業年度開始から3ヶ月を超える改定・変更で特別の事情がない場合、

役員の地位の変更や職務内容の大きな変更など臨時改定事由に当たらない場合、

経営の状況が著しく悪化したなどの事由に当たらない場合、

損金不算入(税金計算上の経費として認めてもらえない)になります。

損金不算入になる金額

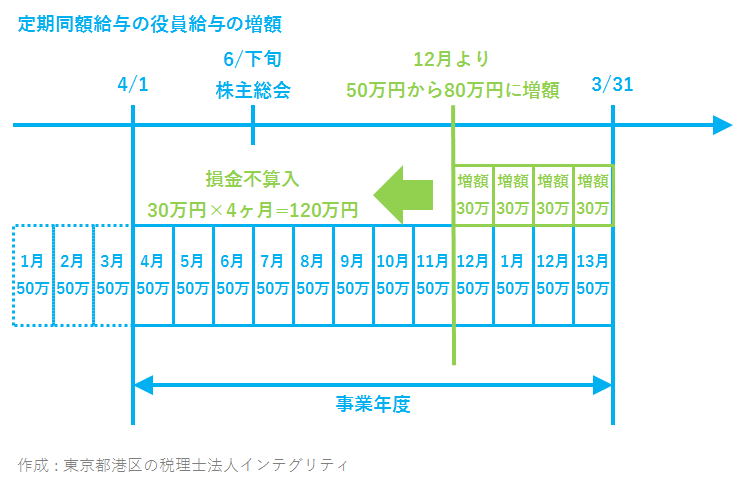

改定・変更が増額の場合は、改定・変更前の金額と改定・変更後の金額の差額が損金不算入になります。

例えば3月決算の会社で、改定・変更前の金額が50万円で12月から80万円に改定・変更した場合は、120万円が損金不算入になります。

(80万円-50万円)×4ヶ月(12月~3月 改定・変更後から事業年度おわりまで)=120万円

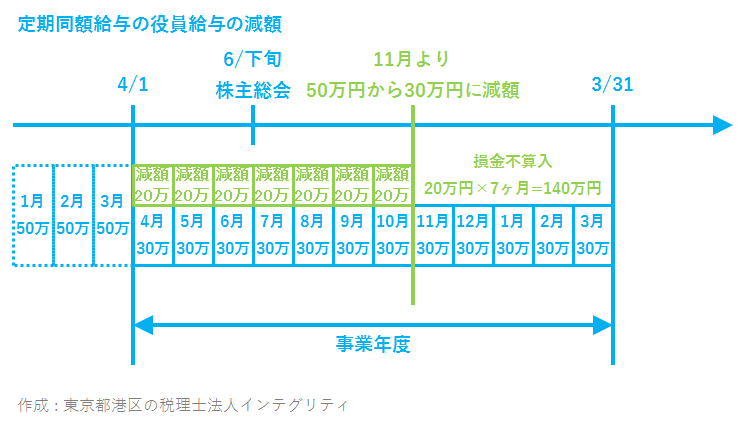

改定・変更が減額の場合も、改定・変更前の金額と改定・変更後の金額の差額が損金不算入になります。

例えば3月決算の会社で、改定・変更前の金額が50万円で11月から30万円に改定・変更した場合は、100万円が損金不算入になります。

(50万円-30万円)×7ヶ月(4月~10月 事業年度はじめから改定・変更まで)=140万円

減額の場合の損金不算入の計算方法は理論的に考えるとしっくりこないかもしれませんね(事業年度はじめから改定・変更までの4月から10月の7ヶ月をかけるのではなく、改定・変更後から事業年度おわりまでの11月から3月の5ヶ月をかけて計算した方がスッキリしませんか?)。

減額の場合は改定・変更後の金額が正しくて改定・変更前の金額が余分に上乗せされていると税務上は考えていると理解してください。

おわりに

役員給与は、税務調査においてもチェックされる可能性が高い項目です。役員給与が損金になるか損金にならないかでは税金の金額が大きく変わってきます。役員給与の設定や改定・変更については税理士に相談することをおすすめします。

港区、渋谷区、新宿区など東京23区で、法人の設立をお考えの方や会社設立して日が浅い方がいらしたら、東京都港区にある当税理士法人にお声がけください。税金だけでなく、ビジネスやファイナンスに強い若手の公認会計士・税理士が、あなたの会社の持続的な成長のお手伝いをさせて頂きます。

最後まで読んで頂きましてありがとうございます。

税金や節税、起業などについて、皆様のお役に立てる情報があるかもしれませんので、よろしかったら情報の一覧もご覧ください。

東京都港区の税理士法人インテグリティ、公認会計士・税理士の佐藤でした。