はじめに

こんにちは、東京都港区の税理士法人インテグリティ、公認会計士・税理士の佐藤です。

港区や渋谷、新宿など東京23区のベンチャー企業や起業家様を支援している公認会計士・税理士が会計や税金、節税について解説します。

今回は、グループ法人税制における100%グループ内の法人間の資産の譲渡取引について説明したいと思います。

支配関係と完全支配関係についてはこちら

支配関係と完全支配関係 | グループ法人税制-1

100%グループ内の法人間で行う資産の譲渡取引についてはこちら

100%グループ内の法人間の資産の譲渡取引 | グループ法人税制-2

100%グループ内の法人間で行う寄附についてはこちら

100%グループ内の法人間の寄附 | グループ法人税制-3

100%グループ内の法人間で行う現物分配についてはこちら

100%グループ内の法人間の現物分配 | グループ法人税制-4

100%グループ内の法人から配当金を受け取る場合については

100%グループ内の法人からの受取配当金 | グループ法人税制-5

100%グループ内の法人の株式の発行法人への譲渡に係る損益については

100%グループ内の法人の株式の発行法人への譲渡に係る損益 | グループ法人税制-6

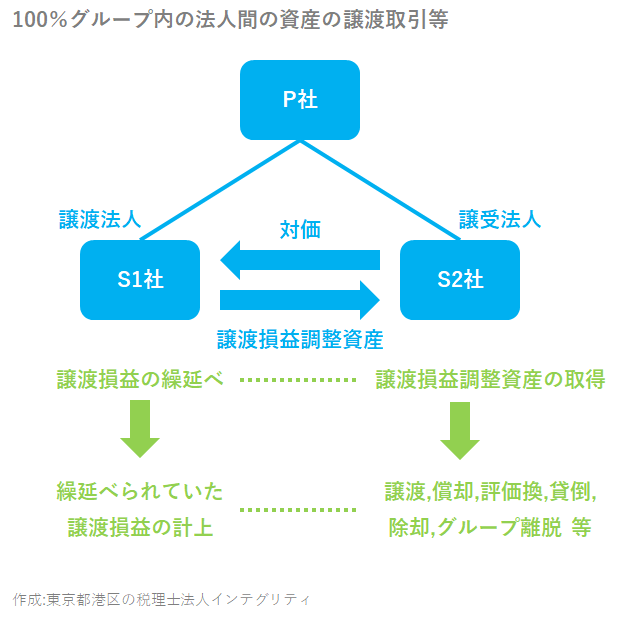

100%グループ内の法人間の資産の譲渡取引

内国法人が、「譲渡損益調整資産」を、その内国法人との間に完全支配関係がある他の内国法人に譲渡した場合、その「譲渡損益調整資産」に係る譲渡利益または譲渡損失について、その譲渡した事業年度の所得の金額の計算上、それぞれ損金または益金の額に算入することによって、その譲渡損益を繰り延べます。

この繰り延べた譲渡損益は、その「譲渡損益調整資産」を譲り受けたその他の内国法人(譲受法人)において、その「譲渡損益調整資産」の譲渡、償却などの一定の事由が生じた場合に、その「譲渡損益調整資産」を譲渡した法人(譲渡法人)において、その繰り延べた譲渡損益の計上を行うことになります。

譲渡損益調整資産

譲渡損益調整資産とは、次の資産のことを言います。

- 固定資産

- 土地

- 有価証券

- 金銭債権

- 繰延資産

ただし、上記に該当する場合であっても、下記資産は譲渡損益調整資産から除きます。

- 売買目的有価証券

- 譲受法人において売買目的有価証券とされる有価証券

- その譲渡の直前の帳簿価額1,000 万円未満の資産

完全支配関係を有しないこととなった場合

譲渡法人が、譲受法人との間に完全支配関係を有しないこととなった場合は、譲渡損益調整資産に係る譲渡損益は、その譲渡法人のその完全支配関係を有しないこととなった日の前日の属する事業年度の所得の金額の計算上、益金または損金の額に算入します。

おわりに

港区や渋谷、新宿など東京23区で、会社を退職して起業をお考えの方や起業して日が浅い方がいらしたら、東京都港区にある当税理士法人にお声がけください。会計や節税だけでなく、ビジネスやファイナンスに強い公認会計士・税理士が、あなたの事業が持続的に成長するお手伝いをさせて頂きます。

最後まで読んで頂きましてありがとうございます。

税金や節税、起業などについて、皆様のお役に立てる情報があるかもしれませんので、よろしかったら情報の一覧もご覧ください。

東京都港区の税理士法人インテグリティ、公認会計士・税理士の佐藤でした。