はじめに

こんにちは、東京都港区の税理士法人インテグリティ、公認会計士・税理士の佐藤です。

港区・渋谷区・新宿区など東京都23区のベンチャー企業やスタートアップ起業を支援する公認会計士・税理士が、金融・ファイナンスについて解説します。

今回は、デリバティブの基礎として、デリバティブの代表的な取引のひとつであるスワップ取引について説明したいと思います。

デリバティブとは

デリバティブとは、株式や債券、金利、為替、コモディティ(穀物や金属、非鉄金属といった商品)などから”派生”した取引のことで、日本語では金融派生商品ともいわれます。デリバティブを一言で言うと、将来に行う取引を現時点で予約する取引です。

デリバティブの概要については下記ページを参照ください。

デリバティブとは | デリバティブの基礎-1

このデリバティブの代表的な取引として、今回ご説明するスワップ取引があります。

スワップ取引とは

英単語のスワップ(swap)には、交換するという意味があります。

デリバティブのスワップ取引とは、将来発生するお金の流れ(キャッシュフロー)を交換する取引のことをいいます。スワップ取引で交換するキャッシュフローは金利です。スワップ取引は、通常1回こっきりの交換だけでは終わらず、長い期間にわたって何回も交換が行われます。

スワップ取引には金利スワップと通貨スワップがあります。

金利スワップとは

金利スワップとは、同じ種類の通貨で、異なる種類の金利を交換する取引です。交換するのは金利だけで、金利を計算する元になる元本の交換は行いません。元本の交換は行いませんが、金利を計算するうえでの名目上の元本として想定元本を決めておきます。

例えば、日本円の変動金利と日本円の固定金利を交換する場合が該当します。

通貨スワップとは

通貨スワップとは、異なる種類の通貨で、金利を交換する取引です。交換するのは金利だけでなく、金利を計算する元になる元本の交換も行います。

例えば、日本円の変動金利と米ドルの固定金利を交換する場合が該当します。この場合は、金利だけでなく、元本である日本円と米ドルの交換も行います。

なお、異なる種類の通過で金利を交換する取引のうち、金利の交換だけを行って元本の交換をしない取引をクーポンスワップといいます。

スワップ取引の目的

スワップ取引を行う目的は、金利が変動するリスクを管理することにあります。

借り入れや債券発行などの資金調達を行うときには金利が発生します。この金利というものは、上がったり下がったり変動するというリスクがあります。

金利には大きく分けて変動金利と固定金利があります。それぞれの金利変動リスクを考えてみましょう。

変動金利の場合の金利変動リスク

変動金利は、借入期間中の市場の金利動向などによって定期的に金利が変動します。そのため、現時点においては将来どれくらいの金利を支払うことになるかが分かりません。

変動金利でお金を借りた場合の金利変動リスク(ややこしい表現ですみません)は、将来金利が上がってしまうと、それだけ支払う金利が多くなってしまうことにあります。

固定金利の場合の金利変動リスク

固定金利は、借入期間の始まりから終わりまで金利が固定されており変動しません。そのため、市場金利が上がっても下がっても、将来支払うことになる金利は一定になります。

固定金利でお金を借りた場合の金利変動リスクは、市場金利が下がっても、当初の契約どおりに高い金利を払い続けなければならないことにあります。

金利変動リスクの管理

金利変動リスクを管理するために

将来の市場金利が上がると予想する場合は、変動金利による借り入れから発生する金利と固定金利を交換したいと考えます。

逆に、将来の市場金利が下がると予想する場合は、固定金利による借り入れから発生する金利と変動金利を交換したいと考えます。

こんな時にスワップ取引が役に立つのです。

金利スワップの例

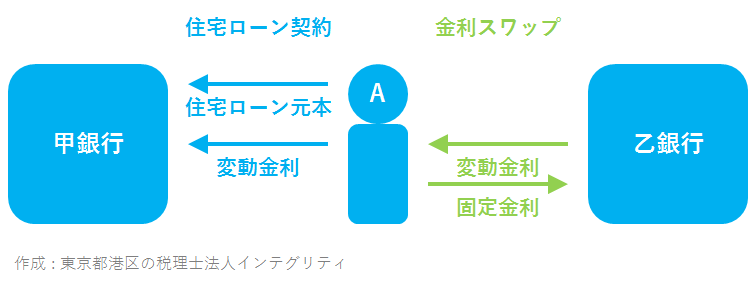

金利スワップの例として、住宅ローンの金利スワップを紹介します。

Aさんは甲銀行から変動金利で住宅ローンを借りています。

当初は当分の間低金利が続くだろうと思って変動金利で住宅ローンを組みましたが、最近になって近いうちに金利は上がってしまうのではないかと思うようになりました。

そこでAさんは乙銀行に相談したところ、金利スワップの提案を受けました。

金利スワップの内容はこうです。

- 下記の取引を住宅ローンの返済が終わるまで行う

- 想定元本は住宅ローン残高とする

- Aさんは乙銀行に固定金利を支払う

- 乙銀行はAさんに変動金利を支払う

- AさんはZ銀行から受け取った変動金利をそのまま甲銀行に支払う

この金利スワップを実行すれば、Aさんの住宅ローンは実質的に変動金利から固定金利に変わることになります。交換するのは金利だけです。住宅ローン自体の借り換えを行うものではありません。

なお、この金利スワップによってAさんが得をするか損をするかは住宅ローンを返済し終わった後でないと分かりません。

おわりに

港区、渋谷区、新宿区など東京都23区で公認会計士や税理士をお探しの方がいらっしゃいましたら、東京都港区にある当税理士法人にお声がけください。会計や税金だけでなく、ビジネスやファイナンスに強い若手の公認会計士・税理士が、石橋を叩いて渡る役として本業の事業による持続可能な成長をご支援します。

最後まで読んで頂きましてありがとうございます。

その他の税金や節税、起業などについては情報の一覧をご覧ください。

東京都港区の税理士法人インテグリティ、公認会計士・税理士の佐藤でした。