はじめに

こんにちは、東京都港区の税理士法人インテグリティ、公認会計士・税理士の佐藤です。

公認会計士・税理士として、港区や渋谷区、新宿区といった東京23区において、起業やベンチャー企業の支援してきた経験から、会社を発展させるための心強い武器になるコーポレートファイナンスについて解説します。

今回は、投資意思決定の判断基準の方法であるIRR法 ( 内部収益率法 ) について説明したいと思います。

IRR法(内部収益率法)の概要

IRRとは ( Internal Rate of Return ) の頭文字をとったもので、日本語では内部収益率を意味します。

IRR法 ( 内部収益率法 ) とは、投資の収益率を計算して投資の判断を行う手法です。

計算された内部収益率と、ハードルレート ( 投資に要求される最低限の収益率 ) を比較して、

IRR > ハードルレートになる場合は投資を実行して、

IRR < ハードルレートになる場合は投資を行わないことになります。

ハードルレートとしては、資本コストを用いる場合が多く、資本コストはWACC ( Weighted Average Cost of Capital : 加重平均資本コスト)によって計算します。

IRR法(内部収益率法)とNPV法(正味現在価値法)の関係

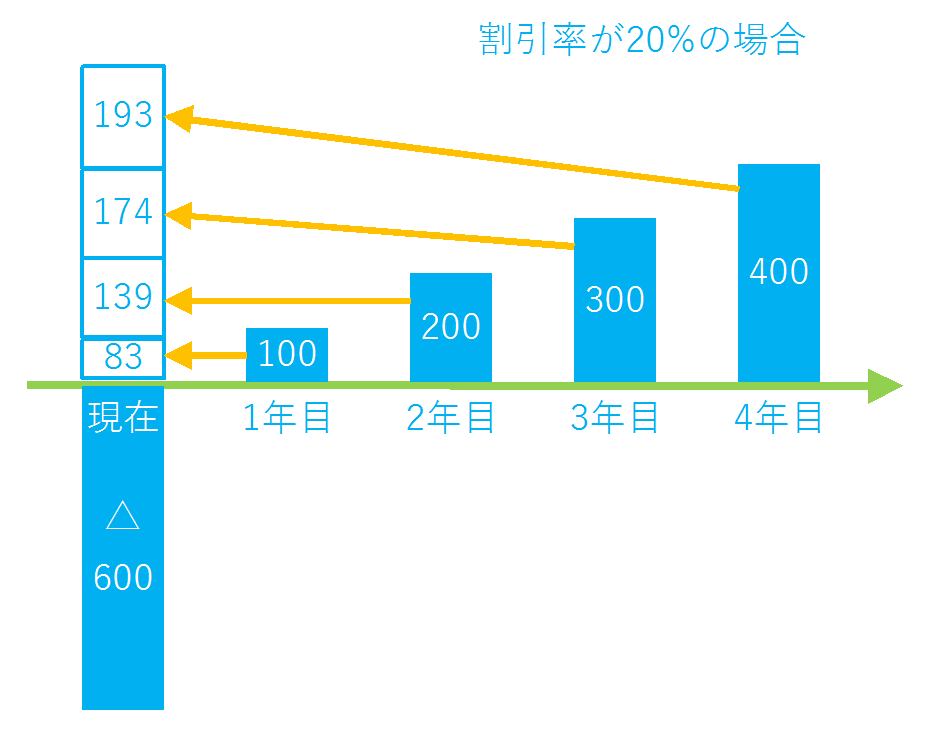

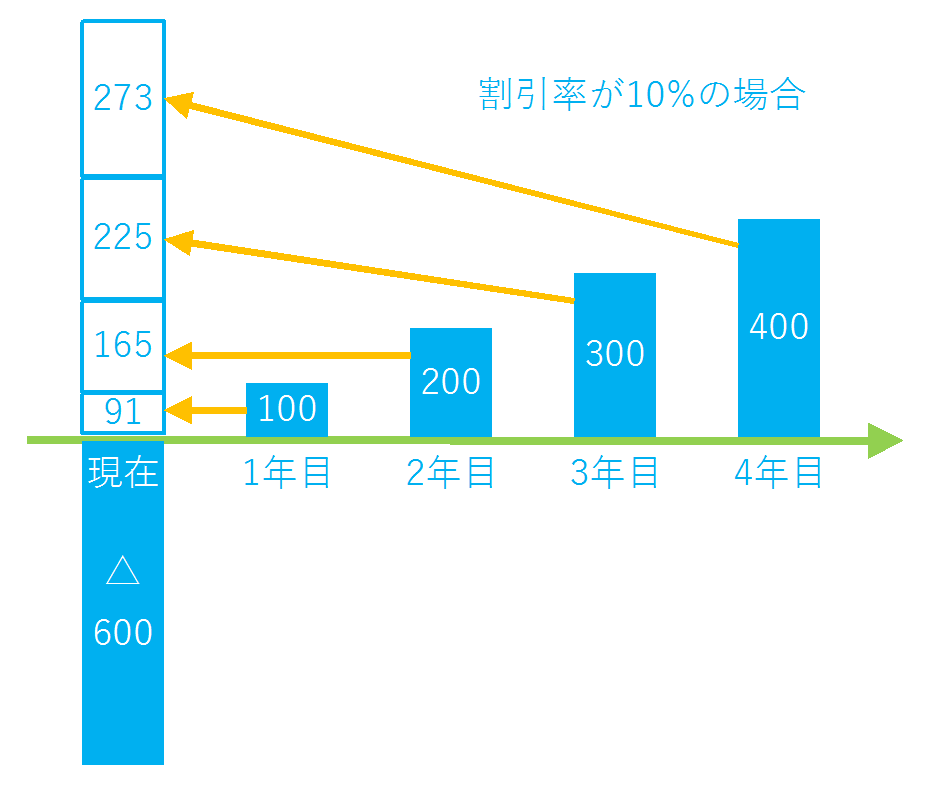

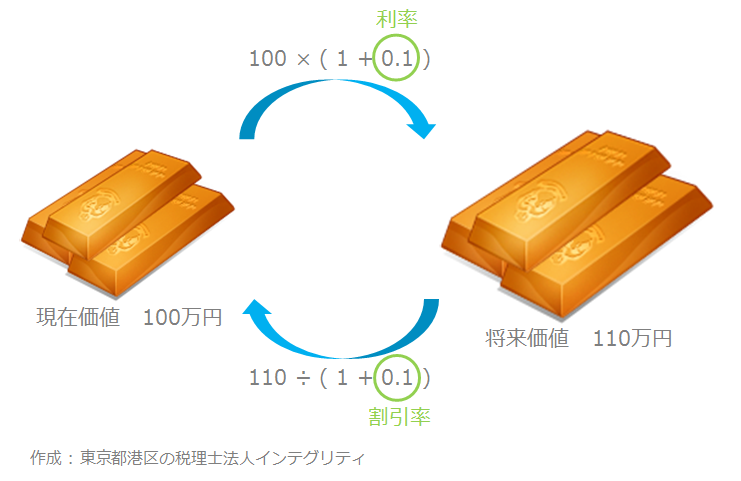

IRR法(内部収益率法)で計算されるIRRは、NPV法(正味現在価値法)で計算されるNPVをゼロにする割引率と等しくなります。

NPV=0とは、投資額とリターン(将来キャッシュフロー)の現在価値が等しいことを意味しています。

つまり、IRRとは投資額とリターンの現在価値を等しくするような収益率なのです。

IRR法(内部収益率法)の数値例

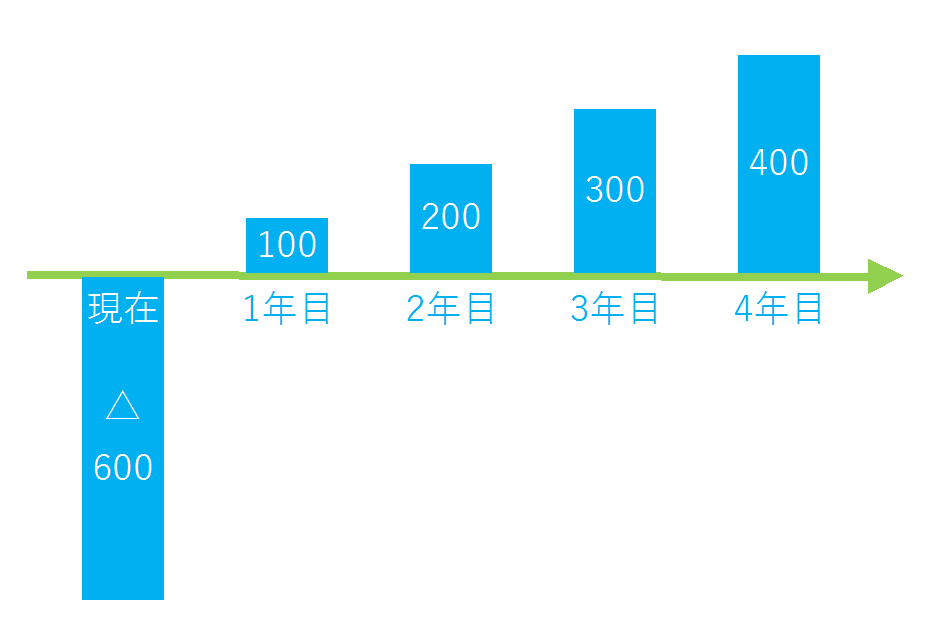

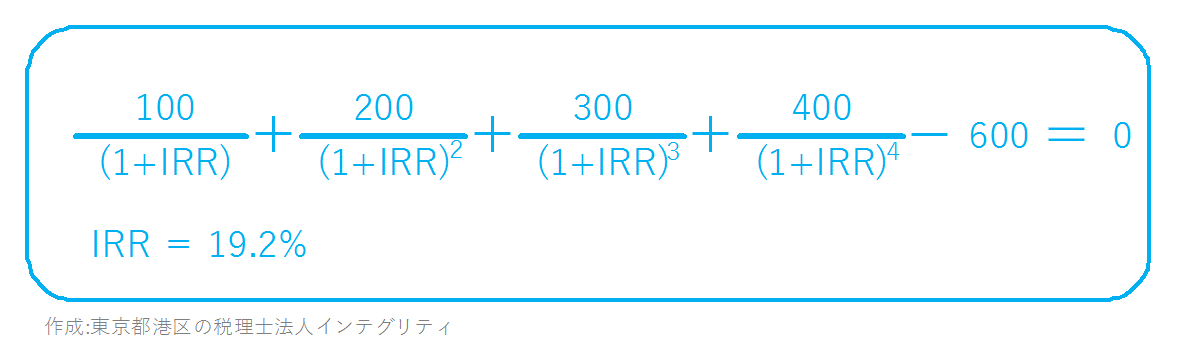

IRR法(内部収益率法)について、具体的な数値例を使って見てみましょう。

現時点で600の投資を行って、その結果1年目100、2年目200、3年目300、4年目400のキャッシュフローが予想されるとします。

| 現在 | 1年目 | 2年目 | 3年目 | 4年目 | |

| キャッシュフロー | △600 | 100 | 200 | 300 | 400 |

| 東京都港区の税理士法人インテグリティ | |||||

IRRは19.2%と計算されました。この値が資本コストよりも大きければ投資を実行することになります。

IRR法(内部収益率法)のメリット

IRR法(内部収益率法)は、下記デメリットに記載のとおりファイナンスの理論的にはNPV法(正味現在価値法)と比べて欠点が多いと言われています。

しかし、ビジネス実務的にはNPV法よりもIRR法の方がよく利用されています。

その理由は、割引率が分からなくても、とりあえずIRR(内部収益率)が計算できるためです。もちろん最終的にはIRRとハードルレートである資本コストなどと比べて投資判断をすることになるのですが、IRRの値自体は割引率、資本コストといったもやもやした数値が分からなくても計算できるのです。

NPV法で計算されるNPV(正味現在価値)は、割引率によって大きく変動するため、理論的には優れていても使い勝手は悪いです。

一方、IRR法で計算されるIRR(内部収益率)は、ただ1つの値だけが計算結果として導かれます。このことから、客観性が高く実務において重宝されているのです。

IRR法(内部収益率法)のデメリット

IRR法(内部収益率法)には、次のようなデメリットがあります。

IRR(内部収益率)が高い投資は、投資の効率が高い、お金を有効に使っていると言えます。しかし、IRR法では投資の規模が分かりません。

例えば、同時には投資できない投資Aと投資Bがありますが、どちらに投資するべきでしょうか。

投資A:IRRは50%もあるが、NPV(正味現在価値)は10しかない。

投資B:IRRは10%しかないが、NPV(正味現在価値)は50ある。

正解はNPVが大きい投資Bです。企業価値を高めるのは”率”ではなく”額”です。

このように、

NPV法(正味現在価値法)では、投資による企業価値の増減を金額で比べることができます。

一方、IRR法(内部収益率法)では、投資効率を比べることができますが、金額は分かりません。

単発の投資判断を行う場合は、IRR法でも問題ありませんが、

複数の投資判断を行う場合は、IRR法とNPV法で計算結果の順位が異なることがあるので、そのときはNPV法の結果を優先しましょう。

おわりに

港区、渋谷区、新宿区など東京23区で起業をお考えのお客様がおりましたら、東京都港区にある当税理士法人にお声がけください。税金だけでなく、ビジネスやファイナンスに強い若手の公認会計士・税理士が、あなたの会社の企業価値を高めるお手伝いをさせて頂きます。

最後まで読んで頂きましてありがとうございます。

税金や節税、起業などについて、皆様のお役に立てる情報があるかもしれませんので、よろしかったら情報の一覧もご覧ください。

東京都港区の税理士法人インテグリティ、公認会計士・税理士の佐藤でした。