はじめに

こんにちは、東京都港区の税理士法人インテグリティ、公認会計士・税理士の佐藤です。

フリーランスや個人事業主の方が確定申告をする方法は白色申告と青色申告の2種類ありますが、青色申告で確定申告をすると色々なメリットを受けることができます。

今回は、そんな青色申告のメリットの1つである青色事業専従者給与ついて説明したいと思います。

家族への支払いは必要経費にできない

フリーランス・個人事業主の方が、家族に仕事を手伝ってもらうことはよくあることだと思います。

原則として、フリーランス・個人事業主の方が、生計を一にする妻や夫、両親、子供など親族に対して給料や報酬、家賃等各種の支払いを行っても、その支払はフリーランス・個人事業主の方の必要経費にすることができません。生計を一にするとは、簡単に言うと同じ家計、同じ財布で生活しているという意味です。

青色事業専従者給与

上記のとおり、原則として、家族に対する支払いは、フリーランス・個人事業主の方の必要経費にできません。

しかし、例外的に、青色申告を行っているフリーランス・個人事業主の方は、税務署に届出を行うことで、家族への給料の支払いを青色事業専従者給与として必要経費にすることができるのです。家族への給料を必要経費にすることができると大きな節税になります。

青色事業専従者給与による節税額

家族への給料を青色事業専従者給与として必要経費にすることができると、大きな節税になります。

どれくらい節税になるか計算してみました。なお復興税は省略しています。

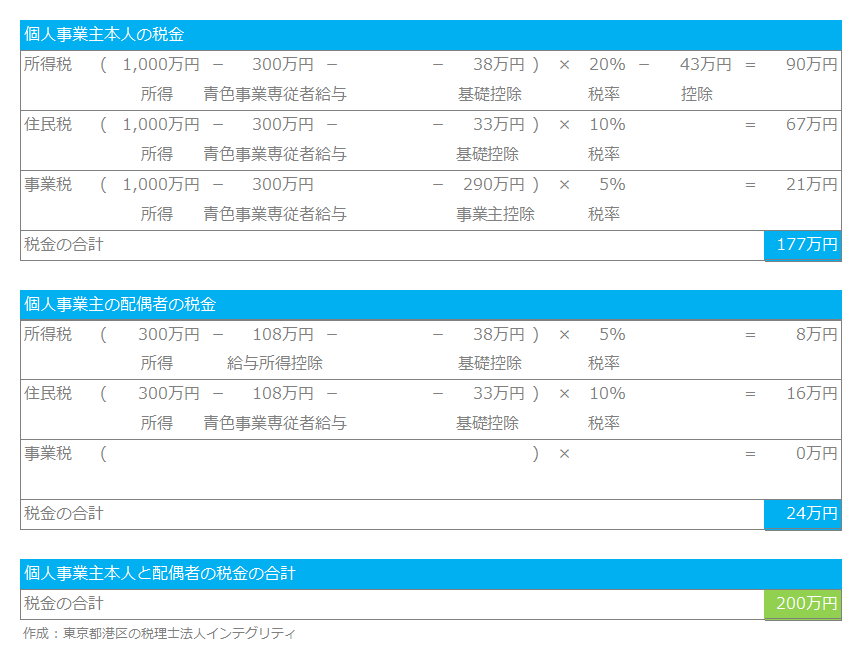

個人事業主としての所得が900万円で、配偶者の所得はゼロである場合

個人事業主としての所得900万円から、配偶者に青色事業専従者給与を300万円支払った場合

この計算例だと、配偶者に青色事業専従者給与を300万円支払っただけで、税金が80万円も安くなりました。大きな節税効果がありますね。

青色事業専従者給与の条件

青色事業専従者給与として認めてもらうためには下記の条件を全て満たす必要があります。

青色事業専従者とは、次の要件のいずれにも該当する人(青色事業専従者)に対して支払われた給与である

- フリーランス・個人事業主本人と生計を一にする配偶者や親族

- その年の12月31日時点での年齢が15歳以上

- その年のうち6ヶ月を超える期間、フリーランス・個人事業主本人の事業にもっぱら従事している(年の途中で開業した場合は、開業日から年末までの期間の半分を超える期間)

青色事業専従者の氏名、職務の内容、給与の金額、支給期などが記載された「青色事業専従者給与に関する届出書」を税務署に提出している

- 提出期限は、青色事業専従者給与を必要経費にしようとする年の3月15日(その年の1月16日以後、新たに事業を開始した場合や新たに専従者がいることとなった場合は、その開始した日や専従者がいることとなった日から2か月以内)までです。

「青色事業専従者給与に関する届出書」に記載されている金額の範囲内で、記載されているとおりに給料が支払われている

- 青色事業専従者給与として家族に支払われる給料の金額は、労務の対価として相当であると認められる金額です。過大とされる部分は必要経費になりません。

青色事業専従者給与はいくらに設定すればいいのか

白色申告でも事業専従者控除という制度があって、白色申告をしている個人事業主が親族に給料を支払った場合、配偶者なら年間最大86万円、その他親族なら50万円まで必要経費にすることができます。

対して、青色事業専従者給与には上限が定められていません。仕事内容に対する対価として常識的な範囲内であれば必要経費として認められます。逆に言うと、労働の対価として見合っていない金額だと認められないことになります。

まったく事業に関与していないのに、形だけ青色事業専従者になっていて給料を支払っている場合はダメです。

書類の整理や簡単な雑用だけなのに月10万円以上も支払っている場合も厳しいでしょう。

一例としては、源泉徴収の手続きなどの対象から外れる切りの良い金額として、青色事業専従者給与を月8万円に設定しているフリーランス・個人事業主の方はよく見かけます。

ちゃんと支払っている証拠を残すためにも、給与は銀行振込が好ましいですね。

税務調査でも調べられるポイントなので、青色事業専従者が給与の額に見合った仕事をしていることを説明できるようにしておきましょう。

青色事業専従者給与の支払いが増えれば、必要経費が増えて所得が減るので、フリーランス・個人事業主本人の節税になります。一方、青色事業専従者給与をもらう側の税金は増えてしまうので、そのバランスを考えて金額を設定する必要があります。

青色事業専従者給与の注意点

青色事業”専従者”給与とあるので、青色事業専従者としての仕事以外に副業やアルバイトなどをするのは基本的にダメです。

青色事業専従者になった人は配偶者控除や扶養控除の対象になることができません。例えばフリーランスである夫の青色事業専従者に妻がなっている場合、妻は配偶者控除の対象から外れるので、夫は配偶者控除を受けることができないことになります。そのため、青色事業専従者給与を年間38万円以上に設定しないと、かえって損をしてしまうので注意してください。

おわりに

実際に青色事業専従者給与の導入を検討する場合は、税理士に相談して何パターンかシミュレーションしながら、業務内容を鑑みて税務署に認めてもらえる範囲で家族全体の税金を節税できるように給料の額を決定することをオススメします。

最後まで読んで頂きましてありがとうございます。

その他の税金や節税、起業などについては情報の一覧をご覧ください。

東京都港区の税理士法人インテグリティ、公認会計士・税理士の佐藤でした。