はじめに

こんにちは、東京都港区の税理士法人インテグリティ、公認会計士・税理士の佐藤です。

港区や渋谷、新宿など東京23区のベンチャー企業や起業家様を支援している公認会計士・税理士が会計や税金、節税について解説します。

今回は、リバースチャージ方式による消費税の申告納付義務について説明したいと思います。

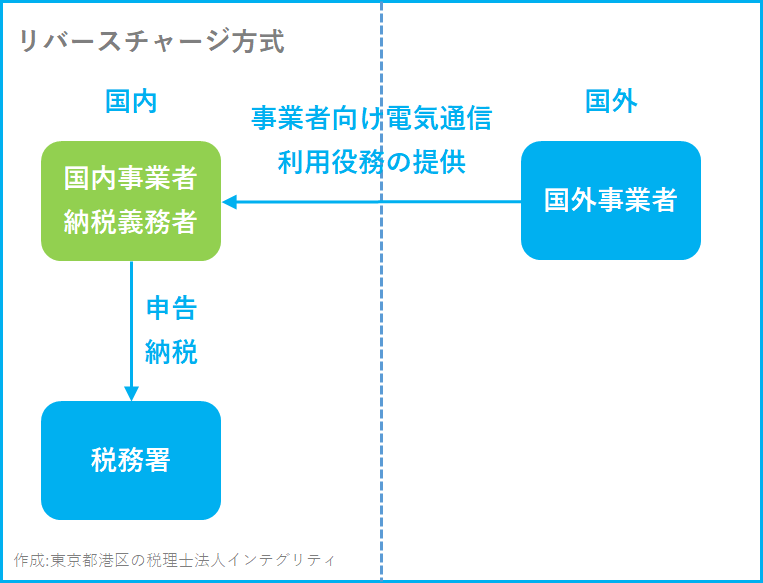

リバースチャージ方式

国外事業者が行う「電気通信利用役務の提供」のうち、「事業者向け電気通信利用役務の提供」、例えば広告の配信など、については、当該役務の提供を受けた国内事業者が、消費税の申告・納税を行います。

そして、当該役務の提供にかかる課税仕入れは、消費税の仕入税額控除の計算の基礎となります。

この消費税の課税方式をリバースチャージ方式といいます。

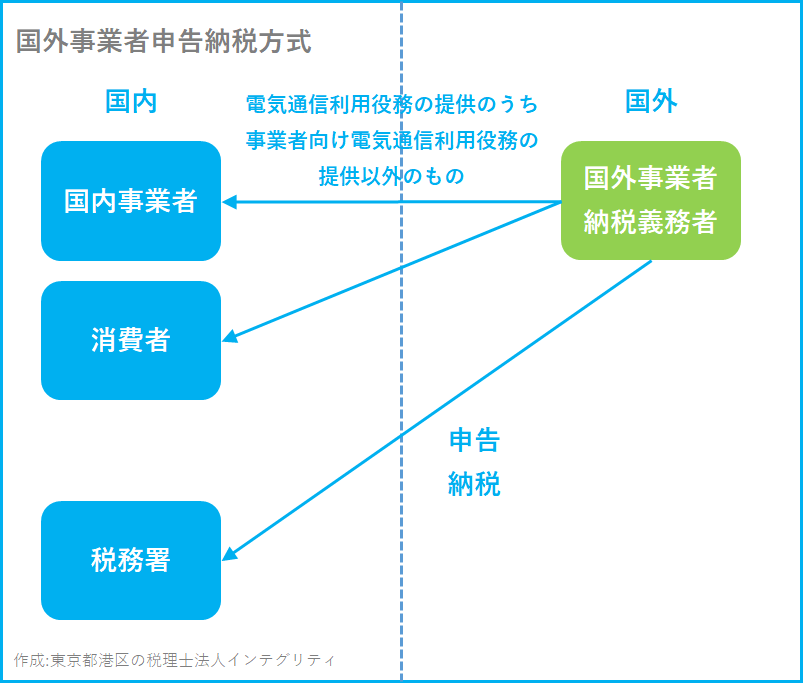

国外事業者申告納税方式

国外事業者が行う「電気通信利用役務の提供」のうち、「事業者向け電気通信利用役務の提供」以外のもの、例えば電子書籍や音楽の配信など、については、国外事業者が日本の税務署に消費税の申告・納税を行います。

また、国外事業者が行う「電気通信利用役務の提供」のうち、「事業者向け電気通信利用役務の提供」以外のものについては、登録国外事業者から提供を受けたもののみ、国内事業者の消費税の申告において仕入税額控除が認められます。

裏を返すと、国外事業者が行う「電気通信利用役務の提供」のうち、「事業者向け電気通信利用役務の提供」以外のものについて、登録国外事業者ではない国外事業者から提供を受けたものは、国内事業者の消費税の申告において仕入税額控除が認められません。

おわりに

港区や渋谷、新宿など東京23区で、会社を退職して起業をお考えの方や起業して日が浅い方がいらしたら、東京都港区にある当税理士法人にお声がけください。会計や節税だけでなく、ビジネスやファイナンスに強い公認会計士・税理士が、あなたの事業が持続的に成長するお手伝いをさせて頂きます。

最後まで読んで頂きましてありがとうございます。

税金や節税、起業などについて、皆様のお役に立てる情報があるかもしれませんので、よろしかったら情報の一覧もご覧ください。

東京都港区の税理士法人インテグリティ、公認会計士・税理士の佐藤でした。