はじめに

こんにちは、東京都港区の税理士法人インテグリティ、公認会計士・税理士の佐藤です。

港区や渋谷、新宿など東京23区のベンチャー企業や起業家様を支援している公認会計士・税理士が会計や税金、節税について解説します。

今回は、電気通信利用役務の提供における内外判定基準について説明したいと思います。

電気通信利用役務の提供

電気通信利用役務の提供とは、

資産の譲渡等のうち、電気通信回線を介して行われる著作物の提供(当該著作物の利用の許諾に係る取引を含む)その他の電気通信回線を介して行われる役務の提供(電話等の通信設備を用いて他人の通信を媒介する役務の提供を除く)であって、

他の資産の譲渡等の結果の通知その他の他の資産の譲渡等に付随して行われる役務の提供以外のものをいいます。

内外判定基準

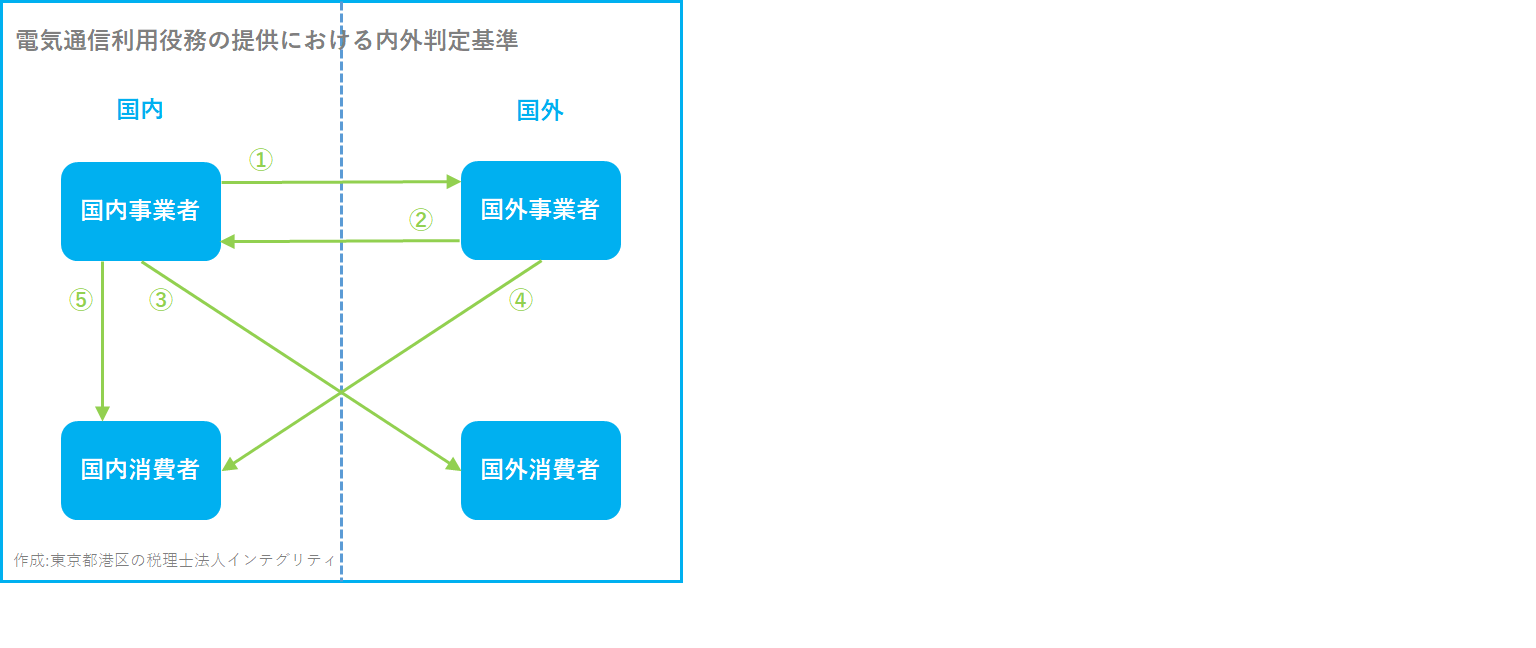

電気通信利用役務の提供については、国外から行われるものも、国内取引として消費税が課税されます

- 国内事業者→電気通信利用役務の提供→国外事業者 : 国外取引として不課税取引

- 国外事業者→電気通信利用役務の提供→国内事業者 : 国内取引として課税取引

- 国内事業者→電気通信利用役務の提供→国外消費者 : 国外取引として不課税取引

- 国外事業者→電気通信利用役務の提供→国内消費者 : 国内取引として課税取引

- 国内事業者→電気通信利用役務の提供→国内消費者 : 国内取引として課税取引

おわりに

港区や渋谷、新宿など東京23区で、会社を退職して起業をお考えの方や起業して日が浅い方がいらしたら、東京都港区にある当税理士法人にお声がけください。会計や節税だけでなく、ビジネスやファイナンスに強い公認会計士・税理士が、あなたの事業が持続的に成長するお手伝いをさせて頂きます。

最後まで読んで頂きましてありがとうございます。

税金や節税、起業などについて、皆様のお役に立てる情報があるかもしれませんので、よろしかったら情報の一覧もご覧ください。

東京都港区の税理士法人インテグリティ、公認会計士・税理士の佐藤でした。