はじめに

こんにちは、東京都港区の税理士法人インテグリティ、公認会計士・税理士の佐藤です。

起業して法人を立ち上げたり、フリーランス・個人事業主から法人成りした場合は、法人税、法人住民税、法人事業税の納付に合わせて消費税も納める必要がありあす。

今回は、そんな株式会社など新しく法人を設立したときの消費税について説明したいと思います。

法人設立して1期目の消費税

資本金が1,000万円未満の法人

資本金が1,000万円未満の株式会社などの法人を設立した場合は、1期目(設立日から決算日まで)は原則として消費税を納める必要はありません。基準期間の課税売上高がないので消費税の納税義務が免除されます。基準期間や課税売上高については「売上1,000万円-消費税の納税義務が免除」を参照ください。

資本金が1,000万円以上の法人

資本金が1,000万円以上の株式会社などの法人を設立した場合は、売上高の金額に関係なく1期目から消費税を納める必要があります。

2期目の消費税

資本金が1,000万円未満の法人

資本金が1,000万円未満の株式会社などの法人を設立した場合は、1期目(設立日から決算日まで)に引き続き2期目(設立した期の翌期の初日から決算日まで)も原則として消費税を納める必要はありません。基準期間の課税売上高がないので消費税の納税義務が免除されます。

しかし、特定期間(1期目の初日、つまり設立日から6ヶ月間)の課税売上高が1,000万円を超える場合は、消費税を納める必要があります。

資本金が1,000万円以上の法人

資本金が1,000万円以上の株式会社などの法人を設立した場合は、売上高の金額に関係なく1期目に引き続き2期目も消費税を納める必要があります。

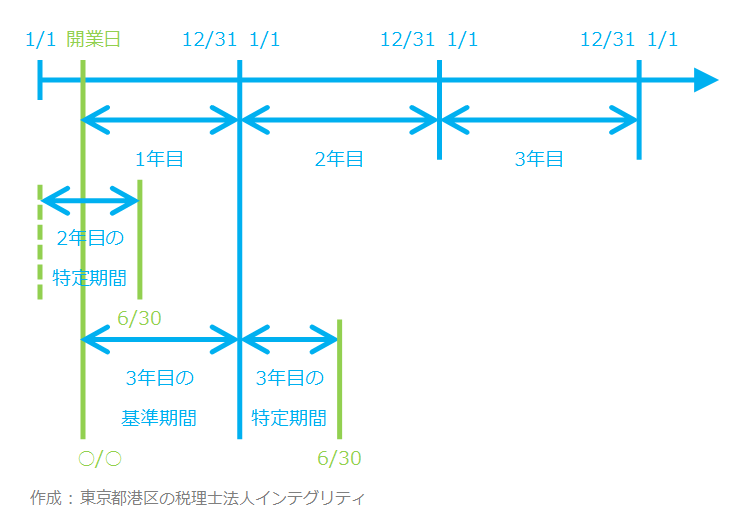

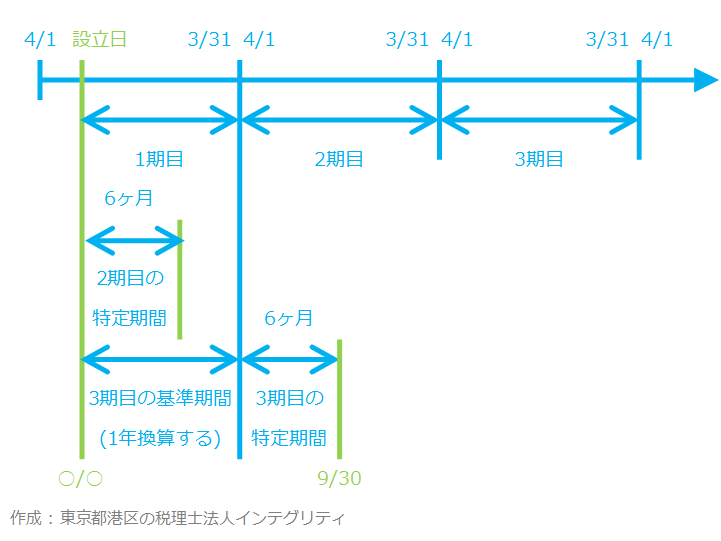

3期目の消費税

法人を設立して3期目については、3期目の基準期間にあたる、前々期の設立1期目(設立日から決算日まで)の課税売上高の大きさを1年分に換算した金額で判定することになります。

設立1期目の課税売上高を1年分に換算した金額が1,000万円以下ならば、3期目は消費税の免税事業者となり、消費税の納税義務は免除されるので、消費税を納める必要はありません。

設立1期目の課税売上高を1年分に換算した金額が1,000万円を超えるならば、3期目は消費税の課税事業者となり、消費税を納める必要があります。

例えば、8月6日に株式会社を設立して決算日が3月31日の場合、設立1期目(8月6日から3月31日まで)の課税売上高が800万円だったとします。1期目の課税売上高800万円を、1期目の月数8ヶ月(8月から3月、月数で考えるので日割りはしません)で割って12ヶ月を乗じると、1,200万円になります。

設立1期目の課税売上高を1年分に換算した金額が1,200万円になり、1,000万円を超えているので、3期目は消費税の課税事業者になるため消費税を納める必要があります。

繰り返しますが、3期目の消費税の納税義務は、1期目の課税売上高の金額を1年換算した金額が、1,000万円を超えるかどうかで判定します。

なお、資本金の額は関係ありません。資本金が1,000万円以上であっても、1期目の課税売上高の金額を1年換算した金額が1,000万円以下なら3期目の消費税の納税義務は免除されます。

また、1期目の課税売上高の金額を1年換算した金額が1,000万円以下であっても、特定期間(2期目の初日から6ヶ月間)の課税売上高が1,000万円を超える場合は、消費税を納める必要があります。

4年期以降

4年期以降については、基準期間となる前々期の課税売上高の大きさで判定することになります。

前々期の課税売上高が1,000万円以下ならば、その期は消費税の免税事業者となり、消費税の納税義務は免除されるので、消費税を納める必要はありません。

前々期の課税売上高が1,000万円を超えるならば、その期は消費税の課税事業者となり、消費税を納める必要があります。

特定期間のおさらい

1期目の初日から6ヶ月間の期間(2期目の特定期間にあたります)の課税売上高が1,000万円を超える場合は、2期目は消費税を収める必要があります。

2期目の初日から6ヶ月間の期間(3期目の特定間にあたります)の課税売上高が1,000万円を超える場合は、3期目は消費税を収める必要があります。

特定期間の課税売上高が1,000万円を超える場合であっても、その特定期間における給与等の支払額が1,000万円以下の場合は、消費税の納税義務が免除されます。詳しくは税理士におたずねください。

おわりに

消費税は税金のプロである税理士でも間違えることがある厄介な税金です。税理士に相談して消費税で損をしないようにしましょう。

最後まで読んで頂きましてありがとうございます。

その他の税金や節税、起業などについては情報の一覧をご覧ください。

東京都港区の税理士法人インテグリティ、公認会計士・税理士の佐藤でした。