はじめに

こんにちは、東京都港区の税理士法人インテグリティ、公認会計士・税理士の佐藤です。

港区や渋谷、新宿など東京23区の公益法人や一般法人を支援している公認会計士・税理士が社団法人・財団法人の税金について解説します。

今回は、一般法人と公益法人の間の区分変更等があった場合の事業年度の考え方について解説したいと思います。

事業年度

法人税法における事業年度とは、法人の財産および損益の計算単位となる期間のことをいい、法令で定められているものや法人の定款等に定めるものをいいます。

一般社団法人や一般財団法人が公益認定を受けた場合は、貸借対照表や損益計算書などの計算書類を、

事業年度開始の日から公益認定を受けた日の前日までの期間、

公益認定を受けた日からその事業年度の末日までの期間、

に分けて作成することとされており、これに伴って、事業年度を区分することとなります。

法人税の申告についてはこちら

一般法人と公益法人の間の区分変更があった場合の法人税の申告

消費税の申告についてはこちら

一般法人と公益法人の間の区分変更があった場合の消費税の申告

みなし事業年度

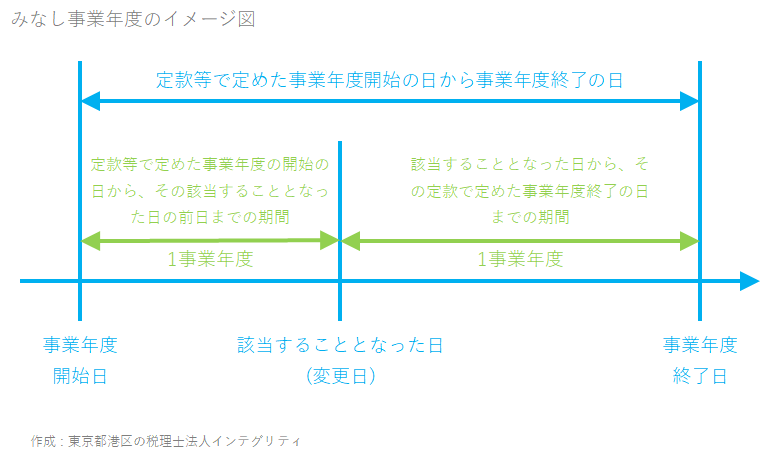

公益法人等が普通法人に該当することとなった場合や、普通法人が公益法人等に該当することとなった場合には、

定款等で定めた事業年度の開始の日からその該当することとなった日の前日までの期間と、

その該当することとなった日からその定款で定めた事業年度終了の日までの期間を、

それぞれ1事業年度とみなすこととされています。

東京都港区の税理士法人インテグリティが作成した、公益法人等区分変更によるみなし事業年度のイメージ図

該当することとなった日

下記の表にある法人区分の変更があった場合は、次の1の期間と2の期間がそれぞれ1事業年度となります。

- 定款で定めた事業年度開始の日から該当することとなった日の前日まで

- 該当することとなった日から定款で定めた事業年度終了の日まで

| 法人区分の変更と「該当することになった日」 | ||||

| 法人区分の変更 | 該当することとなった日 | |||

| 公益法人等 | 公益社団法人 公益財団法人 |

→ | 非営利型法人 | 公益認定の取消しの日 |

| → | 普通法人 | 公益認定の取消しの日 | ||

| 非営利型法人 | 一般社団法人 一般財団法人 |

→ | 公益法人等 | 公益認定を受けた日 |

| → | 普通法人 | 非営利型法人の要件に該当しなくなった日 | ||

| 普通法人 | 一般社団法人 一般財団法人 |

→ | 公益法人等 | 公益認定を受けた日 |

| → | 非営利型法人 | 非営利型法人の要件全てに該当した日 | ||

おわりに

港区や渋谷、新宿など東京23区で、税理士をお探しの社団法人や公益法人の方がいらっしゃいましたら東京都港区にある当税理士法人にお声がけください。公益法人の税務や内部統制に強い公認会計士・税理士が、貴法人の活動のお手伝いをさせて頂きます。

最後まで読んで頂きましてありがとうございます。

税金や節税、起業などについて、皆様のお役に立てる情報があるかもしれませんので、よろしかったら情報の一覧もご覧ください。

東京都港区の税理士法人インテグリティ、公認会計士・税理士の佐藤でした。