はじめに

こんにちは、東京都港区の税理士法人インテグリティ、公認会計士・税理士の佐藤です。

事業を続けていくと、不良在庫という名の、売れない、使わない、動かない材料、仕掛品、商品、製品が溜まっていくものです。

今回は、そんな不良在庫は早々に切り捨て、棚卸資産評価損で節税する方法を解説したいと思います。

棚卸資産評価損

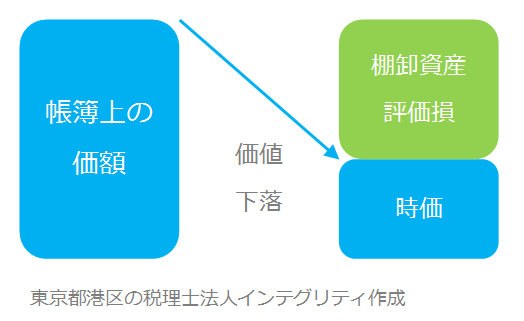

在庫になっている材料や商品などの棚卸資産について、買った値段や仕入れ値など帳簿上の価額に比べて、実際の価額である時価が明らかに下落している場合、棚卸資産評価損を計上して、帳簿上の価額を時価まで下げることができます。税法上の条件を満たす棚卸資産評価損は経費として認められるので、棚卸資産評価損を計上すると節税になります。

税法上の棚卸資産評価損が認められる条件

税法上、棚卸資産評価損が認められる条件の例は下記のとおりです。

- 季節商品など売れ残った場合で、通常の価額では今後販売することができないことが明らかな場合

- 同じシリーズの新製品が発売されたことによって、従来の商品が今後通常の方法で販売することができないようになった場合

- 破損、型崩れ、たなざらし、品質変化などによって今後通常の方法で販売することができないようになった場合

実際に棚卸資産評価損を計上する際にはもっと細かい条件があり、判断も難しいので税理士に相談した方がいいと思います。

棚卸資産評価損を計上するときに注意するポイント

棚卸資産の時価が、物価の変動による、過剰に生産してしまった、建値の変更などの事情によって低下しただけでは棚卸資産評価損の計上は認められません。

棚卸資産評価損は帳簿上の価額と時価の差ですが、時価として何を使うかという問題があります。基本的には売れる値段が時価になりますが、時価の決め方も難しいです。何を時価に使うかという点も税理士に相談したほうが良いでしょう。

棚卸資産評価損は税務調査で調べられる可能性が高いです。税務調査になって慌てるのではなく、棚卸資産評価損を計上する時点で、税理士に相談しながら税法に条件に合致することを証明する資料を準備しておく必要があります。

おわりに

不良在庫、滞留在庫をそのまま眠らせていてもお金は生まれません。早々に見切りを付けて棚卸資産評価損を計上して節税することで、少しでも資金を回収して次につなげてください。

最後まで読んで頂きましてありがとうございます。

その他の税金や節税、起業などについては情報の一覧をご覧ください。

東京都港区の税理士法人インテグリティ、公認会計士・税理士の佐藤でした。