はじめに

こんにちは、東京都港区の税理士法人インテグリティ、公認会計士・税理士の佐藤です。

経営者にとって貸借対照表、損益計算書、キャッシュ・フロー計算書といった財務諸表の3表の知識は必須といっていいでしょう。もちろん勘定科目など細かいところまで覚える必要はありません。ポイントだけ押さえれば十分です。

今回は、経営者が理解すべき損益計算書の概要について説明したいと思います。

損益計算書

損益計算書は、1会計期間(通常は1年)の経営成績である利益の金額を、収益から費用を差し引いたかたちで示す決算書の1つです。

損益計算書を見れば、1年間でどれだけ売上が上がったのか、どれだけ費用や経費がかかったのか、その結果、どれだけ儲かったのか損をしたのかが分かるようになっています。

P/L(ピーエル)とも言われていますが、省略前の用語であるProfit and Loss statementと言う人はあまりいませんね。ちなみに海外ではProfit and Loss statementではなく、Income Statementと言うことが多いです。

損益計算書における様々な利益

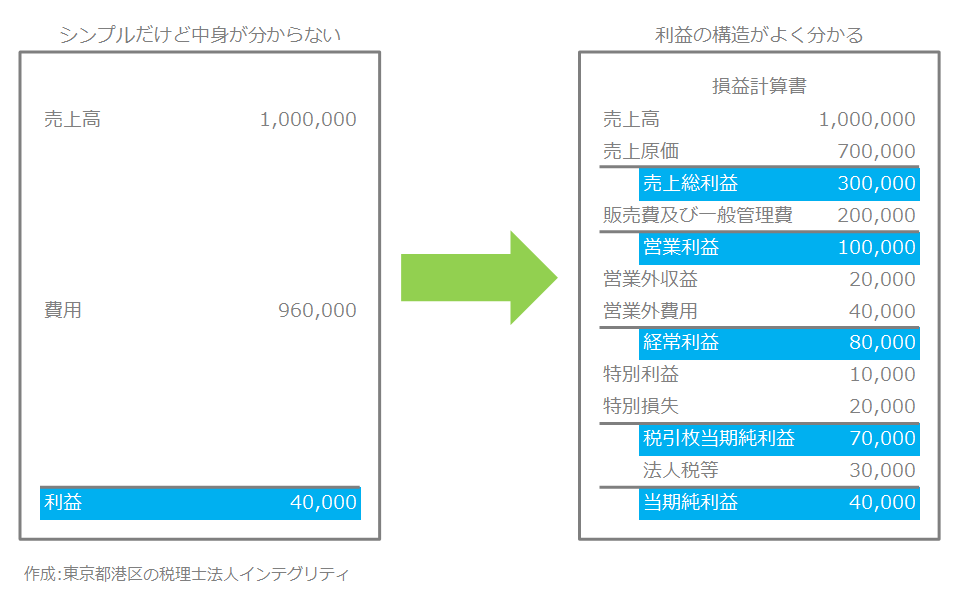

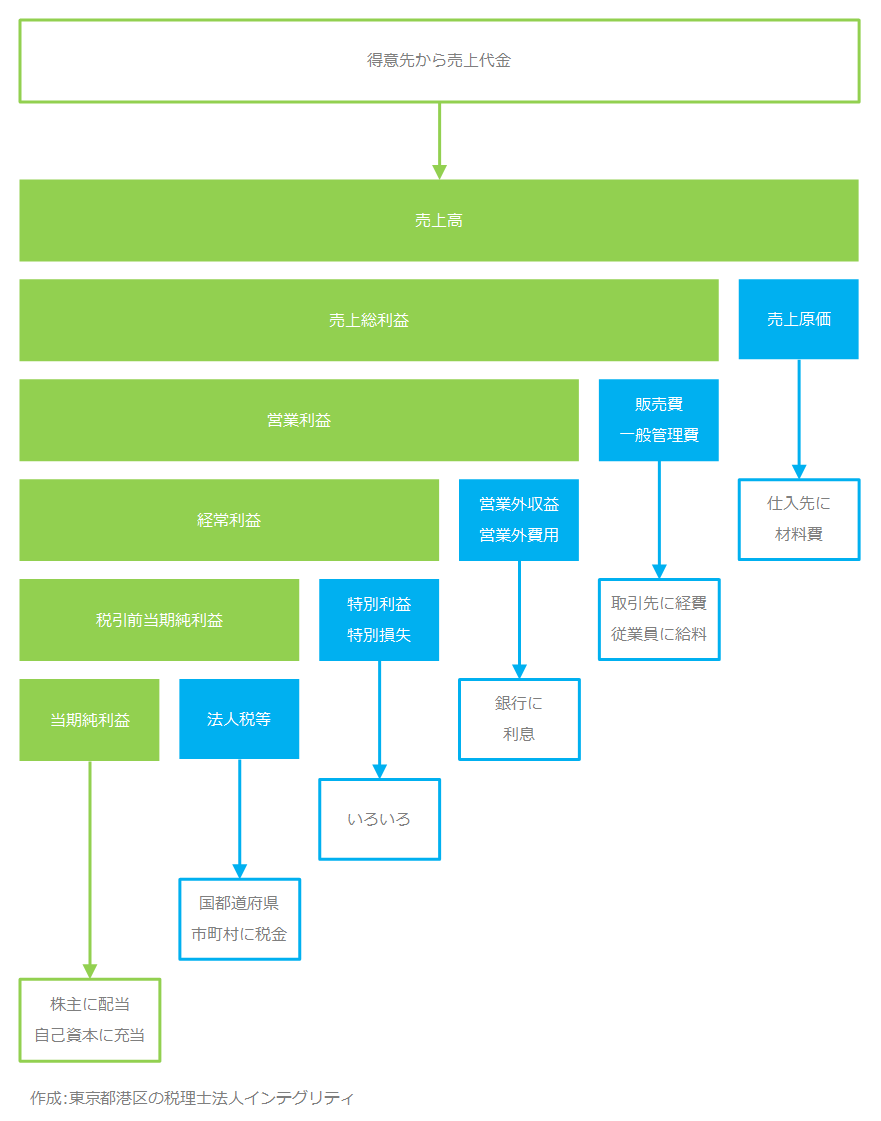

全ての収益から全ての費用を差し引けば、最終的な利益を計算することができます。

しかし、損益計算書はそのようにはなっていません。損益計算書の特徴は、最終的な利益を計算するだけでなく、収益と費用の関係における利益の性質から、利益を5つに分類していることにあります。これによって、より深く経営成績を把握できるようになっているのです。

5つの利益を簡単に説明すると、

- 売上総利益は、基本となる収益力を表す利益です。粗利益とも言います。

- 営業利益は、本来の営業活動による収益力を表す利益です。

- 経常利益は、財務活動なども含めた会社の経常的な活動による収益力を表す利益です。通常、利益と言えば、この経常利益を指すことが多いです。

- 税引前当期純利益は、非経常的な活動も含めた税金を引く前の利益です。

- 当期純利益は、全ての収益から全ての費用を引いた最終的な利益です。

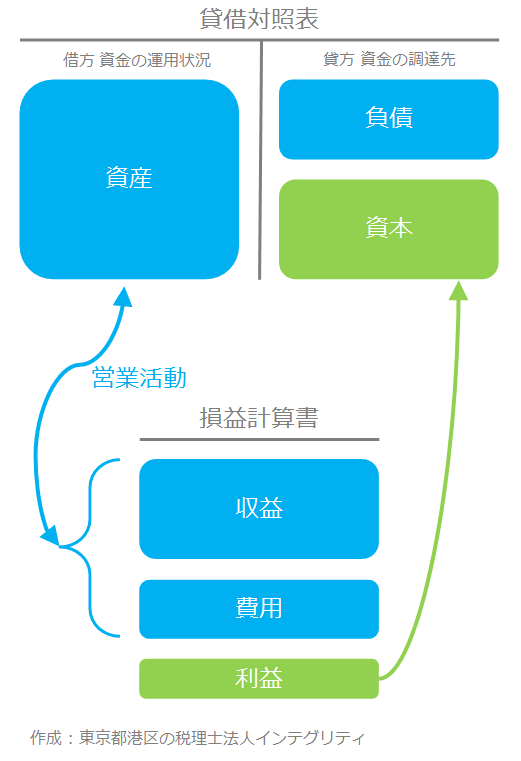

損益計算書と貸借対照表の関係

貸借対照表が決算日という一時点の資産状況を表しているストック(一時点において貯まっている量)の情報であるのに対して、損益計算書は会計期間における経営成績を表しているフロー(一定期間に流れた量)の情報です。

フローの積み上げの結果がストック、つまり損益計算書の積み上げの結果が貸借対照表という関係になっているのです。

損益計算書のまとめ

損益計算書は、1年間の経営成績である利益を収益から費用を差し引いて示しています。その利益は5段階に分かれています。

はじまりから毎年の損益計算書を積み上げた結果が貸借対照表となって現れています。

貸借対照表については、「貸借対照表-決算日における資金の調達先と資金の運用状況を表します」を参照ください。

キャッシュ・フロー計算書については、「キャッシュ・フロー計算書-現預金の増減理由が分かります」を参照ください。

おわりに

最後まで読んで頂きましてありがとうございます。

その他の税金や節税、起業などについては情報の一覧をご覧ください。

東京都港区の税理士法人インテグリティ、公認会計士・税理士の佐藤でした。