はじめに

こんにちは、東京都港区の税理士法人インテグリティ、公認会計士・税理士の佐藤です。

経営者にとって貸借対照表、損益計算書、キャッシュ・フロー計算書といった財務諸表の3表の知識は必須といっていいでしょう。もちろん勘定科目など細かいところまで覚える必要はありません。ポイントだけ押さえれば十分です。

今回は、経営者が理解すべき貸借対照表の概要について説明したいと思います。

貸借対照表

貸借対照表とは、決算日という一時点における資金の調達先と、その調達した資金の運用状況を表した表です。B/Sとかバランスシート(Balance Sheet)とも言われています。私のまわりの公認会計士や税理士は、語数が少ないからなのかB/S(ビーエス)と言う人が多いですね。

貸借対照表の借方と貸方

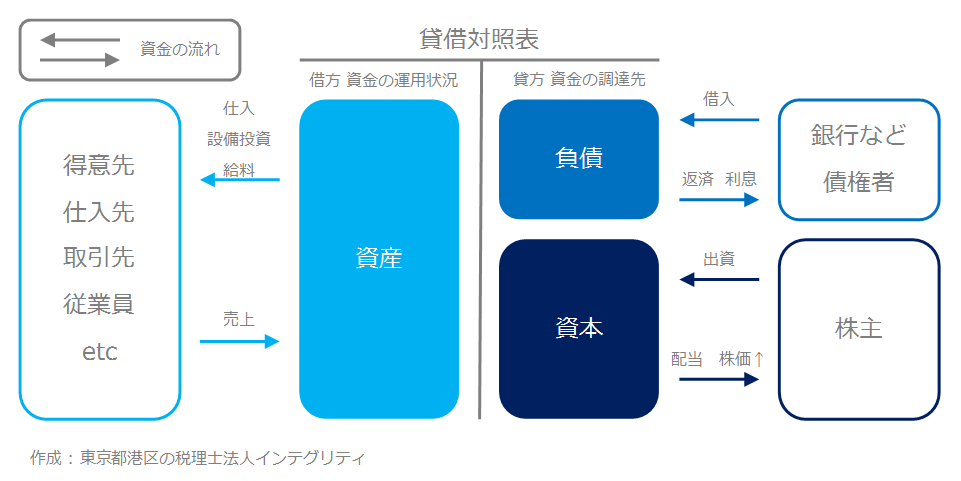

貸借対照表は左右に分かれていて、

貸方と言われる右側に、資金をどこからどうやって調達してきたのかを表す負債と資本を示しており、

借方と言われる左側に、調達した資金をどうやって運用しているかを表す資産を示しています。

資産の金額は負債と資本の合計の金額と一致します。式で表すとこうなります。

このように左右の金額が常に一致している、バランスしている関係にあるためバランスシートと呼ばれているのです。

貸借対照表で見る資金の流れ

事業活動における資金の流れを貸借対照表で見てみると下図のようになります。

自己資本として株主から出資を受けた資金、他人資本として銀行などから借入金として調達した資金を元手に、材料や商品などを仕入れたり、機械などの設備投資を行ったり、従業員に給料を払ったりします。

そして売上として顧客に商品やサービスを提供することでお金(資金)が入ってきます。

その資金を借入金の返済や利払いに充てたり、株主配当などで資金の提供者に還元したり、新たな仕入れや設備投資に使います。

この一連の流れを事業活動として繰り返していくことになるのですが、貸借対照表はこの事業活動の一時点における状況を写真で撮ったスナップショットのように表しているのです。

貸借対照表のまとめ

貸借対照表とは、決算日における資金の運用状況を資産として左側の借方に、資金の調達先を負債と資本として右側の貸方に示している表であり、資産の金額と負債+資本の金額は常に一致しています。

損益計算書については、「損益計算書-1年間の経営成績を表します」を参照ください。

キャッシュ・フロー計算書については、「キャッシュ・フロー計算書-現預金の増減理由が分かります」を参照ください。

おわりに

最後まで読んで頂きましてありがとうございます。

その他の税金や節税、起業などについては情報の一覧をご覧ください。

東京都港区の税理士法人インテグリティ、公認会計士・税理士の佐藤でした。