はじめに

こんにちは、東京都港区の税理士法人インテグリティ、公認会計士・税理士の佐藤です。

港区、渋谷区、新宿区など東京都23区のベンチャー企業や起業家様を支援している公認会計士・税理士がビジネスや税金・節税などについて解説します。

今回は、株式会社などの法人が加入する長期平準定期保険に関する経理処理と税金について説明したいと思います。

法人の保険についての経理と税金については下記ページも参照ください

通常の定期保険について

定期保険 | 法人が加入する保険の経理と税金

長期平準定期保険について

長期平準定期保険 | 法人が加入する保険の経理と税金

終身保険について

終身保険 | 法人が加入する保険の経理と税金

養老保険について

養老保険 | 法人が加入する保険の経理と税金

医療保険について

医療保険 | 法人が加入する保険の経理と税金

がん保険について

がん保険 | 法人が加入する保険の経理と税金

逓増定期保険について

逓増定期保険 | 法人が加入する保険の経理と税金

保険金の受け取りについて

保険金を受け取った場合 | 法人が加入する保険の経理と税金

保険配当金の受け取りについて

保険の配当金を受け取った場合 | 法人が加入する保険の経理と税金

解約返戻金の受け取りについて

解約返戻金を受け取った場合 | 法人が加入する保険の経理と税金

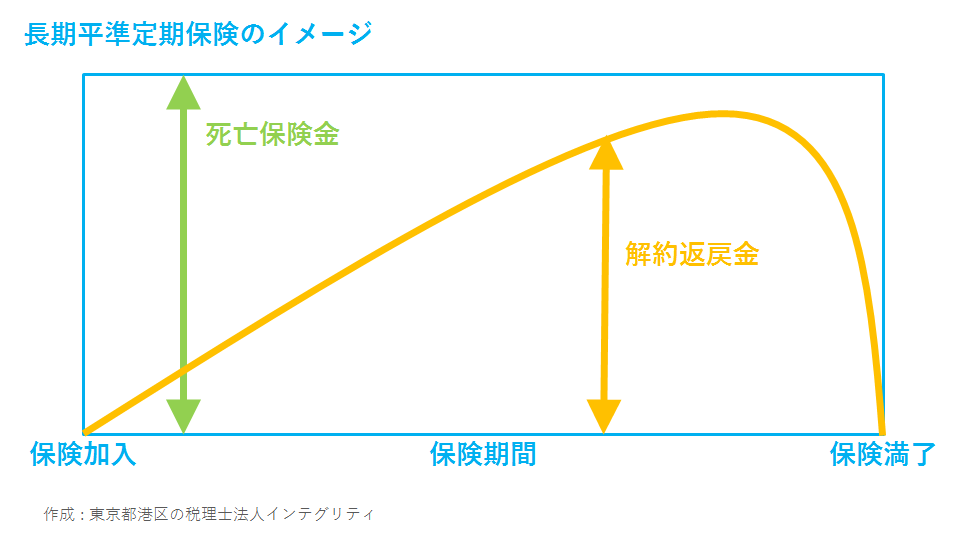

長期平準定期保険とは

定期保険とは、一定の保険期間内に被保険者がお亡くなりになった場合にだけ死亡保険金を受け取ることができる生命保険のことをいいます。

そして長期平準定期保険とは、保険期間が長期にわたり、かつ、支払う保険料が均等になるように設定された定期保険のことをいいます。

例えば、100歳が保険期間の満期になるように設定されます。

法人が加入する長期平準定期保険とは

株式会社などの法人が加入する長期平準定期保険とは、

法人が契約者になって、社長など会社役員や従業員を被保険者とする長期平準定期保険のことをいいます。

解約返戻率 ( 解約返戻金 ÷ 支払った保険料の総額 ) が高いことから、社長など会社役員の退職金に充てるためなどに利用されます。

法人が加入する長期平準定期保険の目的

法人が長期平準定期保険に加入する主な目的として次のようなものが挙げられます。

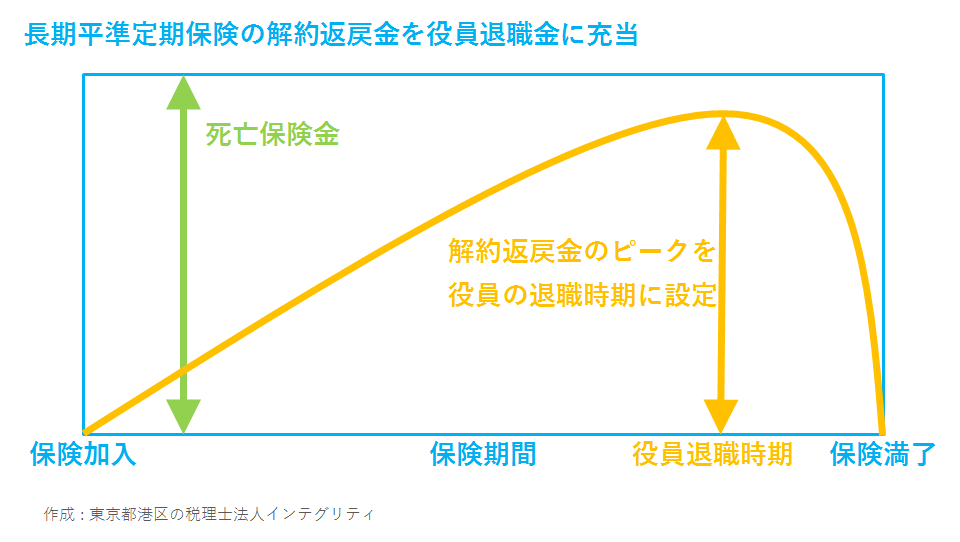

役員退職金に充てるため

経営者などの退職時期に解約返戻率のピークがくるように長期平準定期保険を設計することで、解約返戻金を役員退職金の原資として利用することができます。

役員退職時に役員退職金として一括で多額のキャッシュアウトが発生すると資金繰りが大変になります。

長期平準定期保険に加入して長期間にわたって少しずつ保険料を払込み、役員退職時に保険を解約して受け取る解約返戻金を役員退職金に充てれば、キャッシュアウトも平準化されて資金繰りが楽になります。

節税のため

税法上の長期平準定期保険に該当するように保険設計すれば、支払った保険料の一部が損金(税金を計算する上で経費として認めてもらえること)になるので節税になります。

その他

その他にも、保険の本来の目的である万が一の事態に備えるという死亡保障の機能もありますし、契約者貸付制度も利用できます。

税務上の長期平準定期保険とは

税務上の長期平準定期保険とは、次の3つの条件をすべて満たす定期保険をいいます。

- 保険期間満了時の被保険者の年齢が70歳を超える

- 保険加入時の被保険者の年齢 + ( 保険期間 × 2 ) > 105

- 逓増定期保険に該当しない

例えば、

保険加入時の被保険者の年齢 50歳

保険期間 80歳まで(30年間)

の場合は、税務上の長期平準定期保険になります。

保険期間満了時の年齢 = 80歳 > 70歳 ○

50歳 + 30年 × 2 = 100 > 105 ○

保険加入時の被保険者の年齢 50歳

保険期間 75歳まで(25年間)

の場合は、税務上の長期平準定期保険になりません。

保険期間満了時の年齢 = 75歳 > 70歳 ○

50歳 + 25年 × 2 = 110 < 105 ×

長期平準定期保険の税務上の取扱いと経理処理

法人が加入する長期平準定期保険の税務上の取扱いと経理処理は、次のようになります。

保険期間の前半の6割の期間(保険期間が30年であれば前半18年)

支払った保険料の半分を、前払保険料として資産に計上します。

支払った保険料のもう半分を、支払保険料として損金(経費)に計上します。

保険期間の後半の4割の期間(保険期間が30年であれば後半12年)

支払った保険料の全額を損金(経費)に計上します。

保険期間の前半6割の期間に前払保険料として資産計上していたものを、保険期間の経過に応じて損金(経費)に振り替えます。

経理処理の例

保険契約者・・・法人

保険金受取人・・・法人

被保険者・・・代表取締役

被保険者の保険加入時の年齢・・・50歳

保険期間・・・30年(保険期間満了時の被保険者の年齢・・・80歳)

年間の支払い保険料・・・1,000,000円

保険期間の前半の6割の期間(加入時から18年目まで)

| 借方 | 貸方 | ||

| 前払保険料(資産) | 500,000円 | 現金 | 1,000,000円 |

| 支払保険料(経費) | 500,000円 | ||

年間の支払い保険料1,000,000円のうち

半分の500,000円は前払保険料(資産)になります。

もう半分の500,000円は支払保険料(経費)になります。

保険期間の後半の4割の期間(19年目から30年目まで)

| 借方 | 貸方 | ||

| 支払保険料(経費) | 1,000,000円 | 現金 | 1,000,000円 |

| 支払保険料(経費) | 750,000円 | 前払保険料(資産) | 750,000円 |

年間の支払保険料1,000,000円は全額が支払保険料(経費)になります。

保険期間の前半6割の期間で前払保険料(資産)として計上されていた9,000,000円(500,000円×18年間)を、年間750,000円(9,000,000円÷12年間)ずつ支払保険料(経費)に振り替えていきます。

加入から25年後に解約して解約返戻金22,500,000円を受け取った

| 借方 | 貸方 | ||

| 現金 | 22,500,000円 | 雑収入 | 18,750,000円 |

| 前払保険料(資産) | 3,750,000円 | ||

前払保険料(資産)として計上されていた3,750,000円(9,000,000円-750,000円×7年)を取り崩して、受け取った解約返戻金との差額を雑収入として計上します。

加入から10年後に代表取締役に不幸があり死亡保険金として25,000,000円を受け取った

| 借方 | 貸方 | ||

| 現金 | 25,000,000円 | 雑収入 | 20,000,000円 |

| 前払保険料(資産) | 5,000,000円 | ||

前払保険料(資産)として計上されていた5,000,000円(500,000円×10年間)を取り崩して、受け取った保険金との差額を雑収入として計上します。

おわりに

長期平準保険は、その名のとおり保険期間が長期になります。保険期間トータルでのお金の流れをしっかりと計画して出口戦略を立ててから加入してくださいね。

港区、渋谷区、新宿区など東京都23区で、起業をお考えの方や起業して日が浅い方がいらしたら、東京都港区にある当税理士法人にお声がけください。税金だけでなく、ビジネスやファイナンスに強い公認会計士・税理士が、あなた事業が持続的に成長するお手伝いをさせて頂きます。

最後まで読んで頂きましてありがとうございます。

税金や節税、起業などについて、皆様のお役に立てる情報があるかもしれませんので、よろしかったら情報の一覧もご覧ください。

東京都港区の税理士法人インテグリティ、公認会計士・税理士の佐藤でした。