はじめに

こんにちは、東京都港区の税理士法人インテグリティ、公認会計士・税理士の佐藤です。

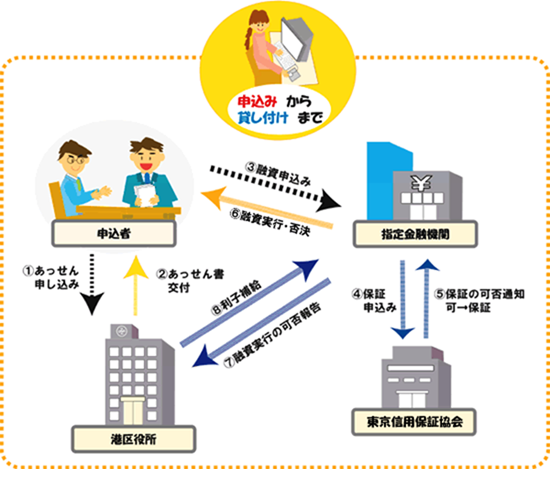

前回は、東京都港区の中小企業融資あっせん制度の概要についてお伝えしました。

今回は、広範囲に渡る融資あっせん制度を表形式で一覧できるように紹介します。こういった公的制度は利用しないと損です。創業支援融資など、港区で新たにフリーランス、個人事業主をはじめる、起業を考えているお方にマッチしている制度もありますので、ご参照下さい。

東京都港区の融資あっせん制度の一覧

東京都港区の融資あっせん制度の一覧の表になります。

| 平成24年4月1日現在 | |||||

| 制度名 | 資金 | 融資限度額 | 本人 | 貸付 | 融資対象条件 |

| 使徒 | 負担率 | 期間 | |||

| 経営一般融資 | 運転 | 3,200万円以内 (2,800万円以内※1) |

1.35% (1.15%) |

7年 | 建設機械、運輸・運送事業以外の車両購入の場合は、車種を問わず融資限度額は、原則として1台に対し300万円以内。(事業用とみなされない高級車は対象外) 設備資金の場合、リース費用は対象外。 |

| 設備 | 9年 | ||||

| 短期融資 | 運転・設備 | 400万円以内 | 1% (0.8%) |

1年 | |

| 小口零細 保証融資A |

運転・設備 | 1,250万円以内 | 1.15% | 7年 | 小規模企業者 この融資の保証を含め、保証協会の保証付き融資の合計残高が1,250万円以下 |

| 小口零細 保証融資B |

運転・設備 | 500万円以内 (400万円以内※1) |

0.60% | 5年 | 東京信用保証対象業種を営む個人企業 すでに保証協会付で港区の融資を受けている場合は対象外 |

| 小口零細 セーフ (7号・8号) |

運転・設備 | 1,000万円以内 | 0.10% | 5年 | 中小企業信用保険法第2条第4項第7・8号の認定を受けた小規模企業者 この融資の保証を含め、保証協会の保証付き融資の合計残高が1,250万円以下 緊急支援融資・セーフティネット7号・8号と併用する場合の融資限度額は1,000万円 |

| 中小商工業 団体融資 |

運転・設備 | 5,000万円以内 | 0.90% | 7年 | 区内の中小企業者を会員とする商工業団体 団体成立後、1年以上経過し、かつ法人事業税と法人都民税を完納している 共同施設とは、事務所、街路灯、アーチ・アーケード、共同倉庫、共同防火設備、カラー舗装化等団体が共同で利用する設備をいう |

| 共同設備 | 0.30% | ||||

| 受注拡大設備 | 設備工事 | 2,000万円以内 | 0.6% (0.4%) |

7年 | 港内の事業者が区内中小企業工事事業者を利用して工事を行う 工事事業者について概要書が必要 物品購入(自動車、コンピュータ機器等)は対象外 |

| 経営革新融資 | 運転・設備 | 2,000万円以内 | 0.6% (0.4%) |

7年 | ★中小企業新事業活動促進法に基づく経営革新計画に対する承認を都知事から受けた企業。 |

| 事業転換 多角化融資 |

運転・設備 | 2,000万円以内 | 0.6% (0.4%) |

7年 | 港内において事業転換または多角化を行うための確実な事業計画及び実施能力を有している (法人の場合は、登記簿に記載されていない事業を始める) 事業転換または多角化前に3年以上(港区内で1年以上)同一事業を営んでいる 事業計画を審査し、適当と認められる企業 |

| 事業承継融資 | 運転・設備 | 2,000万円以内 | 0.6% (0.4%) |

7年 | 事業承継時に、被承継者・承継者ともに保証協会の保証対象業種を3年以上(港区内で1年以上)継続して行っている 事業承継時に、被承継者は保証協会の保証対象業種において同一事業を3年以上(港区内で1年以上)引き続き営んでおり、承継者は被承継者のもとで3年以上従事している 事業計画書を審査し、適当と認められる企業 被承継者の事業資産及び経営権を承継者が対価を払って譲り受けること |

| IT設備融資 | 設備 | 2,000万円以内 | 0.6% (0.4%) |

7年 | 事業計画を審査し、適当と認められる企業 IT機器の導入により、経営の合理化・効率化、革新を図れる見込みのある企業 リースは対象外 |

| 創業支援融資 | 運転・設備 | 1,500万円以内 (1,000万円以内※2) |

0.40% | 7年 | 港区内に主たる事業所(法人は港区内に本店登記と実態がある)を創業、または創業して1年未満の方で次の条件に該当する場合 東京信用保証協会の保証対象業種の事業である 確実な事業計画があり、事業に必要な許可を受け、計画書を審査し適当と認められる企業 税金を完納している |

| 環境対策融資 (公害防止) 環境対策融資 (アスベスト) 環境対策融資 (屋上・壁面緑化) 環境対策融資 (高反射率塗料) 環境対策融資 (新エネルギー機器等) |

設備 | 2,000万円以内 | 0.10% | 7年 | ★環境・街づくり支援部環境課・各総合支所地区活動推進課との事前協議が必要。 東京都の「都民の健康と安全を確保する環境に関する条例」に該当する車両、建設機械、その他の設備機器の購入、ディーゼル車への粒子状物質減少装置の装着、公害防止設備工事等に適用(営業用でも乗用車は対象外) アスベスト対策工事費用・高反射率塗料工事費用(環境課からの助成金を除いた工事費用)、屋上・壁面緑化工事費用(環境課からの助成金を除いた工事費用) 太陽光発電システム・高効率空調機設置費用(環境課からの助成金を除いた設置費用) |

| 緊急支援融資 (セーフティネット1~6号) |

運転 | 2,000万円以内 | 0.10% | 7年 | 中小企業信用保険法第2条第4項第1号~第6号の認定を受けた企業 東日本大震災に対処するための特別の財政援助及び助成に関する法律第128条第1項第1号の規定に基づくり災証明及び認定並びに第2号の規定に基づく認定を受けた企業 災害関係保証に係るり災証明の発行を受けた企業 |

| 設備 | 8年 | ||||

| 緊急支援融資 (セーフティネット7,8号) |

運転・設備 | 1,000万円以内 | 0.30% | 5年 | 中小企業信用保険法第2条第4項第7号及び8号の認定を受けた企業 港区長が特別に救済を必要と認める中小企業者 小規模企業特別融資(小口零細セーフ)を併用する場合の融資限度額は1,000万円 |

| 経営改善融資 | 運転・設備 | 1,000万円以内 | 0.3% (0.1%) |

5年 | ★最近6ヶ月間の売上高合計が前年又は前々年の同期に比べて10%以上減少している 直近決算又は最近6ヶ月において経常損失又は営業損失が生じている 港区の経営相談により、経営改善計画を作成している |

| 港クイック (つなぎ)融資 |

運転 | 300万円以内 | 金融機関所定利率またはそこから0.2%優遇 | 2年 | ★短期融資を除く港区の制度融資や東京都の制度融資のうち、東京信用保証協会の保証付き融資を利用しており、その融資の約定返済(元金返済)を1年以上継続して行っている(都制度の場合、制度名、協会の保証付き、1年以上継続して元金返済を行っていることがわかるものを提示する) |

| 借換 一本化融資 |

運転 | 3,000万円以内 | 1.35% (1.15%) |

10年 | ★短期融資を除く港区の制度融資や東京都の制度融資のうち、東京信用保証協会付き融資を複数利用している 保証付き融資の約定返済(元金)を1年以上継続して行っている ただし、貸付期間(償還方法)で定める据え置き期間は約定返済に含める 債務の借入残高を一本化して借り替えることや、新たな資金と併せて一本化することにより、返済負担が軽減される場合 複数の金融機関にある借入を借入・一本化する場合、当制度で申込む取扱金融機関以外の金融機関の借換同意が必要 |

| ※1 代表者が港区民でない場合 | |||||

| ※2 新規創業の場合は、自己資金の範囲内で1,000万円以内 本人負担率は、金融情勢によって変動 | |||||

| 本人負担率の( )は、セーフティネット1号から6号の認定、東日本大震災復興緊急保証に係る認定等を受けた場合の利率 | |||||

おわりに

最後まで読んで頂きましてありがとうございます。

その他の税金や節税、起業などについては情報の一覧をご覧ください。

東京都港区の税理士法人インテグリティ、公認会計士・税理士の佐藤でした。