はじめに

こんにちは、東京都港区の税理士法人インテグリティ、公認会計士・税理士の佐藤です。

今回は、東京都港区のフリーランス、個人事業主、起業家の皆さんに、港区にある融資あっせん制度をご紹介します。対象となる範囲も広いので、借入を考えている方はぜひ検討してみてください。

東京都港区の融資あっせん制度の概要

東京都港区内のフリーランス、個人事業主、中小企業の皆さんが事業に必要となる資金を借入れるときに、港区が契約している金融機関に対して融資のあっせんをする制度があります。港区が利息の一部を負担してくれるので、低利で借入れることができます。あっせん制度であるため、あっせんしても融資が受けられない、希望金額のとどかない場合があることにはご留意下さい。

対象となるフリーランス・個人事業主、中小企業の範囲

下記の株式会社などの法人、フリーランス・個人事業主といった個人が対象範囲となります。

- 小規模事業者…従業員数が20人(卸売業、小売業、サービス業は5人)以下の法人または個人で、質屋業、金融業、保険業以外の事業を営む企業

- 中小企業者…資本金が1,000万円以下または従業員100人(小売業、卸売業、サービス業は30人)以下で東京信用保証協会の保証対象業種を営む企業

東京信用保証協会の保証の対象外となる業種はこちらを参照ください。

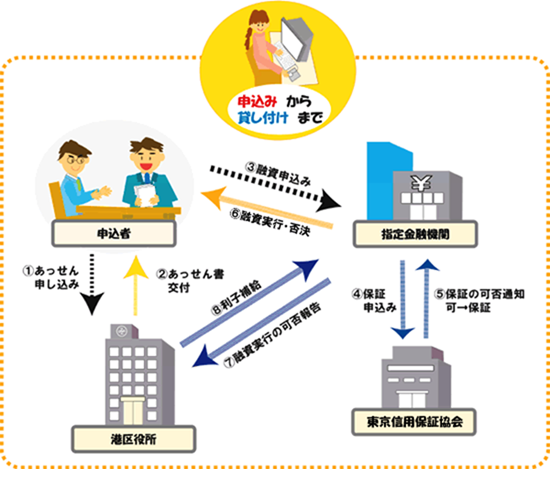

制度の申込みから融資までの流れ

港区の融資あっせん制度について、申込みから融資実行までの流れは下記のとおりです。

| 流れ | 内容 |

| お申込の前に | 港区中小企業融資あっせん制度の取扱い金融機関の一覧から、融資の窓口になってもらう金融機関を決めます。 取扱い金融機関の一覧はこちらになります。 |

| お申込 | 申込みは電話で予約して、必要書類を持って港区役所3階の産業振興課経営相談担当のところに出向きます。 創業支援融資の場合は中小企業診断士と1時間ほど面談することになります。 面談後に金融機関への「あっせん書」が渡されます。 |

| 金融機関へ融資の申込み | 渡された「あっせん書」を金融機関に提出します。 融資の条件(保証協会の有無・保証人・担保等)はこの制度の範囲内で金融機関と相談して決めることになります。 |

| 融資の実行 | 融資の実行まで時間がかかる場合があります。 |

融資の対象とならない資金の使い道

融資の対象とならない資金の使い道の一例にはこのようなものがあります。

- 生活費など事業に関係しないもの

- 移転、移動にかかる費用

- 借入金の返済

- リースによる設備投資

- 税金の支払

- 資本金に充てる

おわりに

港区の融資あっせん制度の概要について紹介しました。金融機関から融資を受ける場合と比べて、1クッション手間がかかりますが、使い勝手も良い制度なので、ぜひ活用して下さい。

次回は、東京都港区の中小企業融資あっせん制度の一覧をご紹介します。

最後まで読んで頂きましてありがとうございます。

その他の税金や節税、起業などについては情報の一覧をご覧ください。

東京都港区の税理士法人インテグリティ、公認会計士・税理士の佐藤でした。