はじめに

こんにちは、東京都港区の税理士法人インテグリティ、公認会計士・税理士の佐藤です。

貯金や預金などの金融資産の平均保有額をご存知ですか?ある雑誌の記事によると、単身世帯の平均が774万円、2人以上世帯の平均が1,182万円とのことです。自分の予想よりもはるか上をいっていて、みんなお金持っているんだなあとビックリしたので少し調べてみました。

預貯金など金融資産保有額の平均値

預貯金などの金融資産の平均保有額についての雑誌記事のソースをたどってみると、日本銀行の中が事務局にある金融広報中央委員会というところが公表している「家計の金融行動に関する世論調査 平成26年調査結果」(以下、調査結果)というものに突き当たりました。

調査結果を見てみるとたしかに

- 単身世帯の金融資産保有額の平均値は774万円

- 2人以上世帯の金融資産保有額の平均値は1,182万円

とあります。

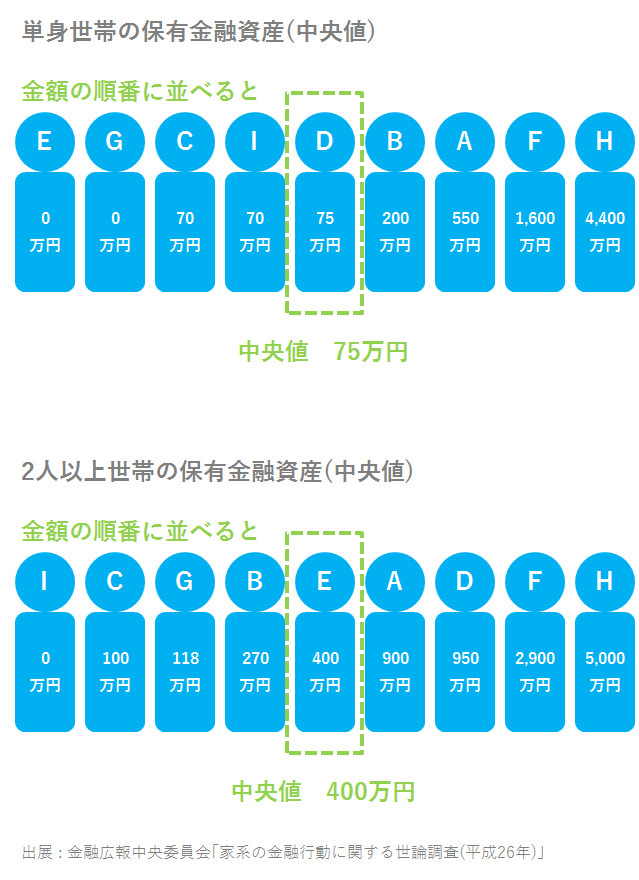

預貯金など金融資産保有額の中央値

調査結果には、雑誌記事には書かれていない重要な数値として、預金など金融資産保有額の中央値というものがありました。

- 単身世帯の金融資産保有額の中央値は75万円

- 2人以上世帯の金融資産保有額の中央値は400万円

保有金融資産の平均値と中央値

保有金融資産の平均値だけみると、「自分はそんなに持っていない」と感じる方が多いかもしれません。保有金融資産の平均値というものは、少人数のお金持ちによって、その値を大きく引き上げられているため、多くの人の実感とかけ離れた金額になってしまうのです。この平均値の問題点については調査結果にもちゃんと書いています。

そこで、このような欠点をカバーするために、平均値だけでなく中央値も用いることが有用になる場合があります。保有金融資産の中央値とは、調査対象世帯を保有額の少ない(または多い)順番に並べたときに、真ん中にくる世帯の金融資産保有額のことをいいます。

例えば、自分の保有する金融資産が中央値とちょうど同じ金額の世帯の場合、ちょうど半分の世帯が自分の保有する金融資産よりも多くの金融資産を保有しており、ちょうど半分の世帯が自分の保有する金融資産よりも少ない金融資産を保有していることになります。

そのため保有金融資産の中央値は、世帯全体の実感により近い数字になると考えられます。

エクセルで中央値を算出するにはMEDIAN関数を使えばOKです。

なお、中央値が良くて平均値がダメという話ではありません。利用するデータの種類と何を知りたいのかなどでどちらが有用なのかは変ってきますので。

調査方法

この「家計の金融行動に関する世論調査 平成26年調査結果」の調査方法は、下記のようになっています。

- 単身世帯が、全国2,500世帯のインターネットモニター調査

- 2人以上世帯が、層化二段無作為抽出法によって抽出された全国8,000世帯の訪問と郵送の複合・選択式で回収率は49.4%

金融資産が少ない人よりも多い人の方が回答する確率が高いかもしれません。

見栄を張って多い金額を回答するかもしれません。

その結果、実際の保有金額を表していないことも考えられます。あくまで上記のような調査を行って、その結果としてこのような値が出たということを覚えておいてくださいね。

数字にだまされないように

アンケートや調査結果などを見る場合は、その母集団はどうやって選んだのか、どうやって調査したのかを意識するようにすると数字にだまされにくくなります。

例えば、

CMなどで「アンケートの結果、90%の購入者が満足しています」などと言っている場合は注意しましょう。

- 何回もアンケートをとって、その中で一番いい結果のものを言っているのではないか

- アンケートの際にプレゼントなどを渡して良い回答を誘導していないか

- 「買って満足しましたか」と面と向かって聞かれて「満足していない」と答えるのは気が引ける

- そもそもそんなアンケートなんてとっていない

インターネット上のアンケートで、「インターネットを利用したことがありますか?」と聞けば、「利用したことがある」と100%答えるでしょう。バカなこと言ってと思われるかもしれませんが、このようなアンケートや調査は散見されます。

おわりに

公認会計士・税理士という仕事柄、数字を疑ってかかる癖がついているのかもしれませんね。

保有金融資産の話から最後は脱線してしまいましたが最後まで読んで頂きましてありがとうございます。

税金や節税、起業などについて、皆様のお役に立てる情報があるかもしれませんので、よろしかったら情報の一覧もご覧ください。

東京都港区の税理士法人インテグリティ、公認会計士・税理士の佐藤でした。