はじめに

こんにちは、東京都港区の税理士法人インテグリティ、公認会計士・税理士の佐藤です。

公認会計士・税理士として、港区や渋谷区、新宿区といった東京23区の起業家様、経営者様を支援してきた経験から、フリーランス・個人事業主などの個人の方、株式会社などの法人の方が納めることになる税金について解説します。

今回は、個人、法人に共通する税金である源泉所得税、源泉徴収制度の概要について説明したいと思います。

源泉徴収制度とは

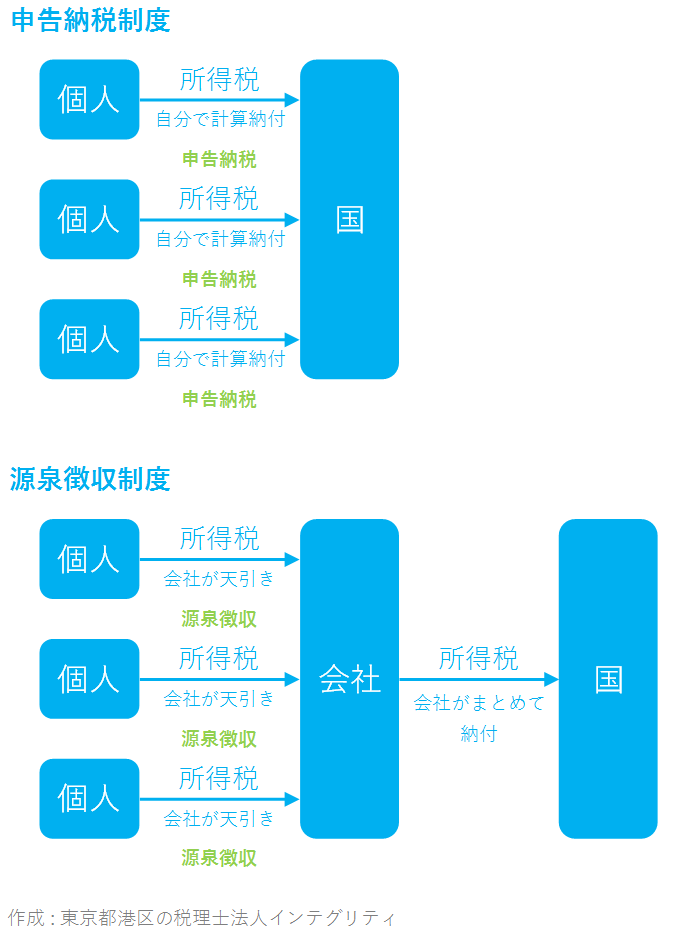

所得税は、所得を受けとった者が、自分自身で所得の金額と所得税の金額を計算して、国に申告して税金を納めるという、申告納税制度が建前とされています。

所得税は、この申告納税制度とともに、給料などの特定の所得については、その所得を支払うときに、所得を支払う者が所得を受けとる者から所得税を徴収して、所得を受けとる者の代わりに所得税を納めるという源泉徴収制度が採用されています。

源泉徴収制度は、

- 給与や利子、配当、税理士報酬などの所得を支払う者が、

- その所得を支払う際に、一定の方法で所得税の金額を計算して、

- 支払う金額から所得税を差し引いて、所得を受けとる者の代わりに所得税を納付するものです。

この源泉徴収制度によって、所得税を納める手続きが簡便化され、また所得税の徴収漏れを防ぐことができます。

また、復興特別所得税についても、平成49年12月13日までの間に生じる所得のうち、所得税の源泉徴収の対象になるものは、所得税を徴収する際に、復興特別所得税も併せて徴収して、徴収した所得税と併せて納付する源泉徴収制度が採用されています。

源泉徴収制度によって源泉徴収された所得税と復興特別所得税は、源泉徴収だけで課税関係が終了する源泉分離課税の利子所得などを除いて、最終的にはその年の年末調整や確定申告によって精算されます。

給料を支払う側から見た源泉徴収

例えば、給料を支払う側から源泉徴収制度を見てみると、

会社が従業員に給料を支払うときは、給料から従業員の所得税を差し引いて支払います。給料から差し引いた(源泉徴収した)所得税は、会社がまとめて国(税務署)に納めます。このように会社が所得税を天引きして給料を支払うため、従業員が自分で所得税を納める必要はありません。そして年末調整の手続きによって、1年間の従業員の所得税の金額を会社が再計算して、天引きした所得税が多かった場合は従業員に還付して、少なかった場合は追加で徴収することになります。

報酬を受けとる側から見た源泉徴収

例えば、報酬を受け取る側から源泉徴収制度を見てみると、

フリーランスのWebデザイナーがデザイン報酬を受け取るときは、報酬金額から所得税を差し引かれた(源泉徴収された)残額が支払われます。報酬から差し引かれた所得税は、お客さんが国に納めます。このように受け取る報酬はすでに所得税が天引きされているため、webデザイナーは確定申告の手続きによって、1年間の所得税の金額を確定させて、天引きされた所得税が多かった場合は税金が戻ってきて、少なかった場合は税金を追加で納めることになります。

おわりに

港区、渋谷区、新宿区など東京23区で、起業をお考えの方や起業して間もない方がいらしたら、東京都港区にある当税理士法人にお声がけください。税金だけでなく、ビジネスやファイナンスに強い若手の公認会計士・税理士が、あなたの事業の持続的な発展のお手伝いをさせて頂きます。

最後まで読んで頂きましてありがとうございます。

税金や節税、起業などについて、皆様のお役に立てる情報があるかもしれませんので、よろしかったら情報の一覧もご覧ください。

東京都港区の税理士法人インテグリティ、公認会計士・税理士の佐藤でした。