はじめに

こんにちは、東京都港区の税理士法人インテグリティ、公認会計士・税理士の佐藤です。

港区や渋谷、新宿など東京23区のアパートやマンションなど不動産オーナー様のお手伝いをしている公認会計士・税理士が、不動産賃貸に関する税金や節税について解説します。

今回は、アパート・マンションなどの賃貸物件を補修・改修した場合の経理処理について説明したいと思います。

補修改修費用の処理

アパートやマンションなど賃貸物件などの資産を修理・補修・改修した費用のうち、その物件の原状回復や維持管理のためのものは「修繕費」として、全額が支出した年の必要経費になります。

しかし、修理・補修・改修であっても物件の使用可能期間を延長させたり、物件の価値を増加させたりするものは、修繕費ではなく、新しい資産を取得したものとして「資本的支出」として処理しなければなりません。

次のような支出は原則として資本的支出になります。

- 建物の避難階段の取付けなど物理的に付け加えた部分の金額

- 用途変更のための模様替えなど改造・改装に直接要した金額

資本的支出は修繕費のように全額が支出した年の必要経費にはなりません。減価償却という手続きによって徐々に経費化されます。

減価償却についてはこちら

減価償却費とは | アパートやマンション不動産賃貸経営の税金-4

修繕費と減価償却費では最終的に必要経費になる金額は変わりませんが、必要経費になるタイミングが異なってきます。修繕費が1年で必要経費になるのに対して、資本的支出の場合は数年間かけて必要経費になっていきます。

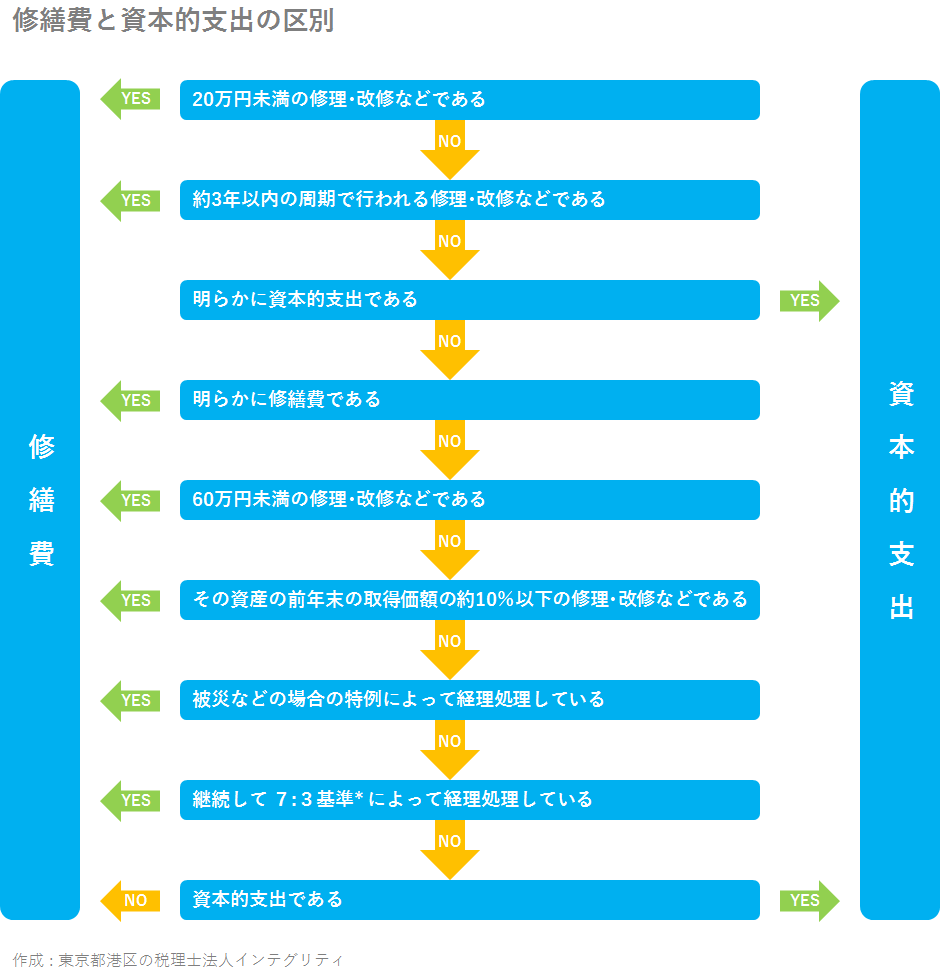

修繕費と資本的支出の区別

修繕費と資本的支出の区分は、修繕や改良、補修、改修、修理など工事の名目によるのではありません。

その工事が、維持管理や原状回復の修繕費になるのか、資産価値増加の資本的支出になるのか、実質的に判断することになります。

実質的に判断するといっても、判断基準が人それぞれ異なると税務署も困ってしまうので、下記のようなフローチャートによって、修繕費と資本的支出を判断することになります。

東京都港区の税理士法人インテグリティが作成した修繕費と資本的支出の区別

*7:3基準とは、継続して、「その資産の前年末の取得価額の10%」と「修理・改修などの金額の30%」を比較して少ない方の金額を修繕費として、残りを資本的支出にする経理方法です。

おわりに

修繕費と資本的支出の区別については誤りやすいところなので、改修工事などをお考えの場合は事前に税理士に相談してくださいね。

港区や渋谷、新宿など東京23区で、アパートやマンションのオーナーになって不動産賃貸経営を行おうとお考えの方がいらっしゃいましたら、東京都港区にある当税理士法人にお声がけください。会計や節税だけでなく、ビジネスやファイナンスに強い公認会計士・税理士が、あなたの事業が持続的に成長するお手伝いをさせて頂きます。

最後まで読んで頂きましてありがとうございます。

税金や節税、起業などについて、皆様のお役に立てる情報があるかもしれませんので、よろしかったら情報の一覧もご覧ください。

東京都港区の税理士法人インテグリティ、公認会計士・税理士の佐藤でした。