はじめに

こんにちは、東京都港区の税理士法人インテグリティ、公認会計士・税理士の佐藤です。

公認会計士・税理士として、港区や渋谷区、新宿区といった東京23区のベンチャー企業や若い企業を支援してきた経験から、株式会社などの法人が納める税金や節税について解説します。

今回は、取締役や監査役など役員に支払う退職金について、法人税における役員退職金の適正な金額について説明したいと思います。

役員退職金

会社が取締役や監査役などの役員に支払う退職金のうち、高すぎたりしない適正な金額のものは、会社の損金 ( 法人税などを計算するうえで会社の費用として認められるもの ) になります。

なお、法人税における役員には、会社法における取締役や監査役などの役員だけでなく、みなし役員と言われる実質的に会社の経営にタッチしている人も含まれるので注意してください。

法人税における役員の範囲については下記ページを参照ください。

法人税法上の役員の範囲 | 役員給与(報酬給料賞与ボーナス等) | 法人税

法人税法上の適正な金額の役員退職金

法人税法において会社の損金になる役員退職金は適正な金額なものに限られています。そのため、高すぎる役員退職金は会社の損金にはなりません。

それでは、いくらまでの役員退職金なら適正な金額として認めてもらえるのかがポイントになります。しかし、法人税法などでは、具体的にこの金額までならOKという基準が定められていません。

抽象的ではありますが、

- 役員が退職した事情

- 役員として会社の業務に従事した期間

- 職務内容や会社への貢献の程度

- 同業他社でかつ規模も同じくらいの会社における役員退職金の支払い状況

などを総合的に検討して判定されます。

実務上は、役員退職金を計算するのに功績倍率法という計算方法を採用して、役員退職金規程などで定めている会社が多いです。

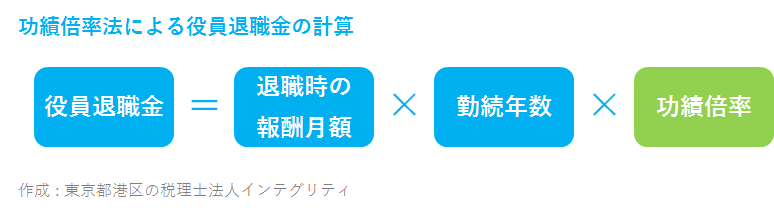

功績倍率法

功績倍率法では、役員退職金を下記の式で計算します。

- 退職時の報酬月額 : 退職する直前における月額の報酬金額です。

- 勤続年数 : 役員として会社の業務に従事した年数です。従業員として従事した年数は含めません。

- 功績倍率 : 役員退職金規程などで1~3倍として定めている会社が多いです。

退職時の報酬月額と勤続年数については迷うことはありませんが、功績倍率を何倍にするかが問題になります。会社の現況にもよるので、何倍までなら税務調査でも指摘されないとう具体的な数字はありませんが、一般的には、役職に応じて1~3倍程度に定めている会社が多いです。4倍ではダメなのか、というとそういうわけではありません。例えば創業社長など会社の礎を築いた人物に対する退職金であれば4倍という功績倍率もあり得るかもしれません。貢献度や他社の支給状況を考えれば4倍でも決して高くないという根拠を説明できれば認められる可能性は十分あります。

数値例

退職したのは代表取締役社長

退職する直前における月額の報酬金額は120万円

役員として会社の業務に従事した年数は35年

役員退職金規程には代表取締役の功績倍率は3倍と定められている

役員退職金 = 120万円 × 35年 × 3 = 1億2,600万円

おわりに

取締役など会社役員に支払う退職金は、税務調査においてもチェックされる可能性が高い項目です。損金になる時期や、そもそも法人税法上認められる金額なのかなど、役員退職金は論点が多い項目なので、支給を検討している場合は顧問の税理士に相談することをおすすめします。

港区、渋谷区、新宿区など東京23区で、法人の設立をお考えの方や会社設立して日が浅い方がいらしたら、東京都港区にある当税理士法人にお声がけください。税金だけでなく、ビジネスやファイナンスに強い若手の公認会計士・税理士が、あなたの会社の持続的な成長のお手伝いをさせて頂きます。

最後まで読んで頂きましてありがとうございます。

税金や節税、起業などについて、皆様のお役に立てる情報があるかもしれませんので、よろしかったら情報の一覧もご覧ください。

東京都港区の税理士法人インテグリティ、公認会計士・税理士の佐藤でした。