はじめに

こんにちは、東京都港区の税理士法人インテグリティ、公認会計士・税理士の佐藤です。

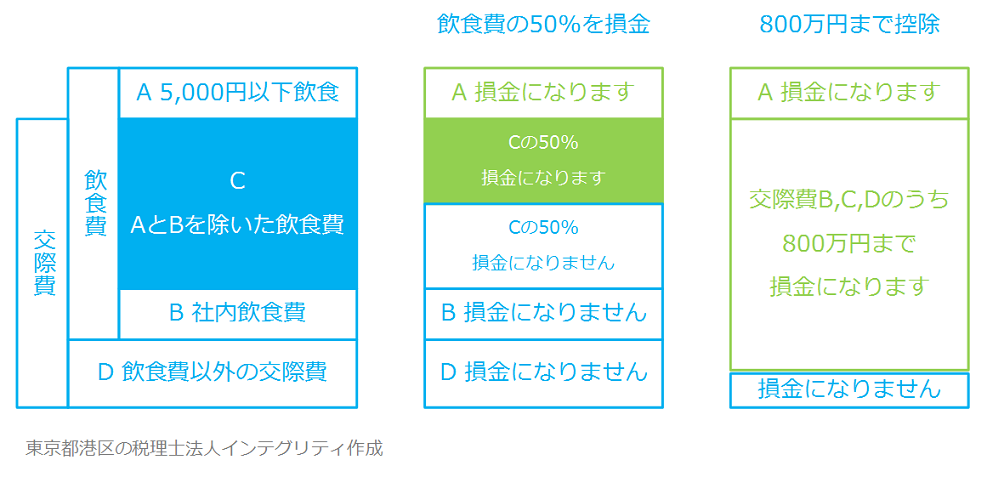

個人であるフリーランス・個人事業主の方にくらべて、法人である会社の場合は、交際費として損金(税金計算上の費用)にできる金額に縛りがありました。

今回は、そんな法人であっても、交際費のうち飲食費の50%が損金として認められるようになった法人税の制度について解説したいと思います。

交際費等のうち飲食費の50%が損金

交際費等のうち飲食費の50%を損金にすることができます。

この飲食費の50%を損金にできる制度、交際費から除かれる5,000円以下飲食費の制度、800万円までの交際費の定額控除の制度の関係は下図のようになります。

中小法人は、飲食費の50%を損金にできる制度と、800万円までの交際費の定額控除の制度のどちらか有利な方を選ぶことになります。

大企業などは、飲食費の50%を損金にできる制度のみが適用できます。

適用される会社

中小企業に多い税金の特例ですが、この飲食費の50%を損金にできる制度には、会社の規模による制限はありません。大企業にも適用されます。いままで交際費は1円たりとも損金にならなかった大企業にとってはとても嬉しい制度ですね。

中小法人といわれる資本金が1億円以下の会社の場合は、この飲食費の50%を損金にできる制度と800万円までの交際費の全額を損金にすることができる制度との選択適用になります。選択適用なので、より節税になって税金が安くなる有利な方を選ぶことができますが、両方の制度を同時に適用することはできません。中小企業なら一般的に800万円の交際費控除の方が有利になると思いますが、どちらがお得になるか税理士と相談して決めてくださいね。

「800万円までの交際費が全額損金になります(法人)」も参照ください。

注意するポイント

交際費のうち飲食費が対象となるので、飲食費以外の交際費は対象外になります。

交際費のうち飲食費が対象となりますが、5,000円以下の飲食費はそもそも交際費から外されます。よって5,000円以下の飲食費は、その50%が損金になるのではなく、全額が損金になります。

「5,000円以下の飲食費を交際費から外して節税(法人)」も参照ください。

よって、交際費のうち50%が損金となる飲食費は、この5,000円以下飲食費を除いたものになります。

また、飲食費であっても、社内飲食費といわれるその会社の役員、従業員、その家族のみでの飲食費も対象外となります。

適用される事業年度

交際費のうち飲食費の50%が損金になる制度が適用される事業年度は、平成25年4月1日から平成28年3月31日までにスタートする事業年度に適用されます。

おわりに

この制度は中小企業よりも大企業にありがたい制度ですね。中小企業にはもっとうれしい800万円までの交際費の定額控除制度がありますから。

交際費関連については下記も参考にしてください。

「なぜ法人の交際費は認められないのか」

「5,000円以下の飲食費を交際費から外して節税(法人)」

「800万円までの交際費が全額損金になります(法人)」

最後まで読んで頂きましてありがとうございます。

その他の税金や節税、起業などについては情報の一覧をご覧ください。

東京都港区の税理士法人インテグリティ、公認会計士・税理士の佐藤でした。