はじめに

こんにちは、東京都港区の税理士法人インテグリティ、公認会計士・税理士の佐藤です。

個人であるフリーランス・個人事業主の方にくらべて、法人である会社の場合は、交際費として損金にできる金額に縛りがありました。

今回は、そんな法人のうち中小の会社については800万円までの交際費が損金として認められるようになった法人税の制度について解説したいと思います。

交際費800万円の定額控除限度額の特例措置

資本金などが1億円以下の中小法人といわれる会社においては、支出した交際費のうち800万円までの分については、その全額が損金として認められます。支出した交際費が対象なので、飲食費はもちろん、飲食費以外の交際費も含まれます。

いままでは、支出した交際費のうち600万円までしか損金として認められず、それに加えて600万円までの交際費についても、そのうち損金として認められるのは90%だけで、残りの10%については損金として認められませんでした。

このような特例措置が設けられた理由は2つあります。

- 中小企業が事業活動を営むうえで、交際費はなくてはならない支出である。その交際費の縛りを緩めて事業の回復につなげてほしい。

- 中小企業にいっぱいお金を使ってもらって経済を活性化してほしい

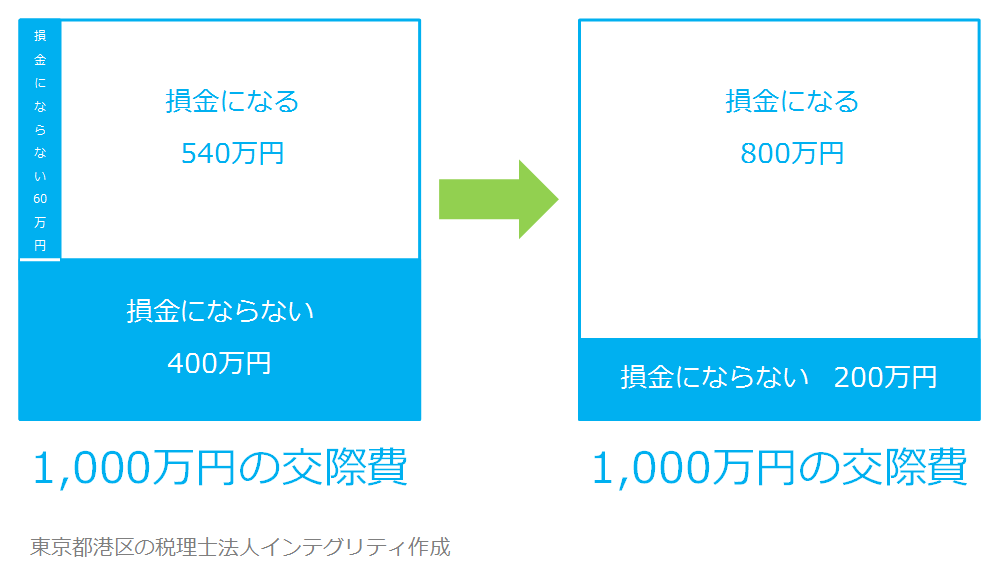

具体的な数字でみてみると例えば、中小法人が交際費として1年間で1,000万円を支払ったとします。

今までは1,000万円のうち、460万円は損金になりませんでした。損金として認められたのは540万円だけです。

それが、1,000万円のうち、損金にならないのは200万円だけです。800万円はまるまる損金として認められることになりました。

その差はなんと260万円です。

1年間の交際費が100万円だったとしても、今までは90万円しか損金として認めてもらえなかったものが、100万円の全額が損金として認められるようになります。その差は10万円。細かい節税策よりもよっぽど効果的な節税になりますよ。

適用される会社

資本金の額や出資金の額が1億円以下の法人に適用されます。

しかし、資本金の額や出資金の額が1億円以下の法人であっても、資本金の額又は出資金の額が5億円以上の法人の100%子法人などの場合は、適用されません。

適用される事業年度

交際費800万円の定額控除限度額の特例措置が適用される事業年度は、平成25年4月1日から平成26年3月31日までにスタートする事業年度でしたが、終わりが2年間延長されることになりまして、平成28年3月31日までにスタートする事業年度に適用されます。

おわりに

この交際費800万円までの定額控除の制度は特例措置なので、適用する事業年度にはご注意ください。今のところは、平成28年3月31日までにスタートする事業年度に適用されることになっています。

交際費関連については下記も参考にしてください。

「なぜ法人の交際費は認められないのか」

「5,000円以下の飲食費を交際費から外して節税(法人)」

「交際費のうち飲食費の50%が損金になります(法人)」

最後まで読んで頂きましてありがとうございます。

その他の税金や節税、起業などについては情報の一覧をご覧ください。

東京都港区の税理士法人インテグリティ、公認会計士・税理士の佐藤でした。