はじめに

こんにちは、東京都港区の税理士法人インテグリティ、公認会計士・税理士の佐藤です。

公認会計士・税理士として港区や渋谷区、新宿区など東京23区のベンチャー企業や起業家様を支援してきた経験から、株式会社などの法人の方、フリーランス・個人事業主などの個人の方の税金や節税について解説します。

今回は、サラリーマンの必要経費である給与所得控除について説明します。

サラリーマンは損?

個人事業主をやっているAさんは、仕事仲間との飲み食い費用やタクシー代、テレビを買ったときも、事業に関係有るものであればすべて必要経費にしています。

対して、会社勤めのBさんは、仕事に必要なスーツ代はもちろん、書籍代や仕事関係の飲み会費用、持ち帰った仕事を家でするためのパソコンなど、すべて自腹で払っています。

個人事業主のAさんに比べて、サラリーマンのBさんは損をしている、不公平といえるのでしょうか。

いいえ、そんなことはありません。

むしろサラリーマンのBさんの方が得をしているともいえるのです。

なぜかと言うと、サラリーマンには自営業者の必要経費にあたる給与所得控除というものがあるからです。

サラリーマンの節税については下記ページも参照ください。

やってはいけないサラリーマンの節税-事業所得もどきの赤字と相殺

サラリーマンの所得計算

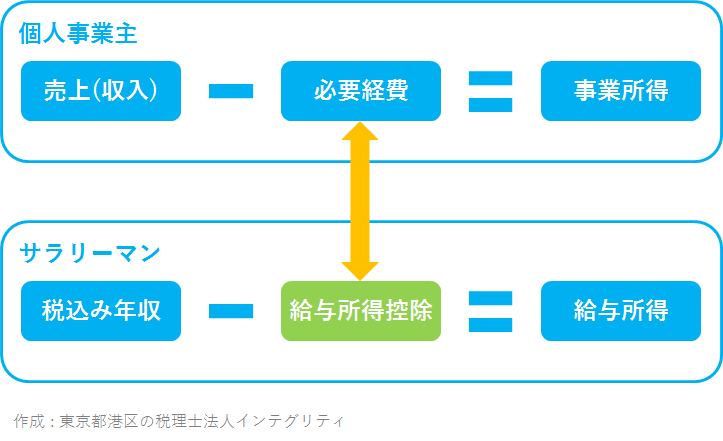

個人事業主の事業所得は、「売上(収入)-必要経費」で計算します。

サラリーマンの給与所得は、「税込み年収-給与所得控除」で計算します。

サラリーマンの税込み年収が、個人事業主の売上(収入)に対応して、

サラリーマンの給与所得控除が、個人事業主の必要経費に対応しています。

所得が少ないほど税金は安くなる、つまり節税になります。

給与所得控除

個人事業主の必要経費は、事業に関係するもので実際に支払ったものでないと認められません。

対して、サラリーマンの必要経費にあたる給与所得控除は、実際に使ったかどうかは関係なく、年収に応じて自動的に金額が決まってきます。年収に応じて自動的に金額が決まるので、仕事内容や勤務形態などは関係しません。

| 税込みの年収 | 給与所得控除の金額 |

| 162.5万円以下 | 65万円 |

| 162.5万円超 180万円以下 | 税込み年収 × 40% |

| 180万円超 360万円以下 | 税込み年収 × 30% + 18万円 |

| 360万円超 660万円以下 | 税込み年収 × 20% + 54万円 |

| 660万円超 1,000万円以下 | 税込み年収 × 10% + 120万円 |

| 1,000万円超 1,500万円以下 | 税込み年収 × 5% + 170万円 |

| 1,500万円超 | 245万円 |

| 作成 : 東京都港区の税理士法人インテグリティ | |

この給与所得控除の金額は、多くの場合、サラリーマンが仕事関係で自腹を切った金額よりも大きくなると思います。

例えば、年収500万円の方の給与所得控除は154万円、1ヶ月あたり12.8万円になります。

500万円×20%+54万円=154万円

年収500万円の方の場合、国は必要経費として毎月12.8万円を認めてくれているのです。これはけっこう大きい金額ですよね。

このように、給与所得控除のあるサラリーマンは非常に恵まれているといえるのです。

自営業者は損?

このように聞くと、今度は個人事業主の方が損しているように感じますね。そこでフリーランス・個人事業主としてある程度稼げるようになってくると、会社設立を検討することになります(いわゆる法人成り)。

フリーランス・個人事業主が会社を作って、その会社から給料をもらう形にするのです。そうすると実質的な働き方はフリーランス・個人事業主時代と変わらなくても、給与所得控除を受けることができるようになります。

会社設立、法人成りについては下記ページを参照ください。

フリーランス・個人事業主でいくか、株式会社設立(法人化)するべきかを考える-1

フリーランス・個人事業主からの会社設立-1

おわりに

会社勤めを辞めてフリーランス、個人事業主としてスタートすると、サラリーマン時代の給与所得控除のありがたさが分かるとよく聞きます。フリーランス、個人事業主の方は、次は法人成りを目指してみてはいかがでしょうか。

港区、渋谷区、新宿区など東京23区で、起業をお考えの方や起業して日が浅い方がいらしたら、東京都港区にある税理士法人インテグリティにお気軽にお声がけください。税金だけでなく、ビジネスやファイナンスに強い公認会計士・税理士が、あなた事業が持続的に成長するお手伝いをさせて頂きます。

最後まで読んで頂きましてありがとうございます。

税金や節税、起業などについて、皆様のお役に立てる情報があるかもしれませんので、よろしかったら情報の一覧もご覧ください。

東京都港区の税理士法人インテグリティ、公認会計士・税理士の佐藤でした。