はじめに

こんにちは、東京都港区の税理士法人インテグリティ、公認会計士・税理士の佐藤です。

公認会計士・税理士として、港区や渋谷区、新宿区といった東京23区の起業家様、経営者様を支援してきた経験から、フリーランス・個人事業主の方が納めることになる税金について解説します。

今回は、個人事業税についてです。

個人事業税以外のフリーランス・個人事業主の方が納める税金については、

「フリーランス・個人事業主が納める税金の種類」

を参照ください。

個人事業税とは

個人事業税とは、フリーランスや個人事業主といった個人で事業をなさっている方について、その事業から生じた所得(税金計算上の利益)に対してかかる税金です。

国に納める税金である所得税に対して、個人事業税は都道府県に納める地方税になります。

例えば、東京都で事業を行っている個人の方は、東京都に個人事業税を納めます。

個人住民税(都道府県民税)も都道府県に納める税金ですが、個人事業税との違いは、住民税がその都道府県の住民としてのサービスを受けるために支払う税金であるのに対して、個人事業税はその地域で事業を行うための場所代としての税金になります。

ちなみに個人住民税は都道府県だけでなく市町村にも納めますが、個人事業税は都道府県だけに納めます。

個人事業税を納める必要があるフリーランス・個人事業主の方

法定業種といわれる法律で決められた事業を行っているフリーランス・個人事業主の方は個人事業税を納める必要があります。

法定業種として定められている業種は70種類あって、ほとんどの事業が該当するため、個人で事業を営んでいる場合は、基本的に個人事業税を納めなければなりません。また、事業の種類によって税率が変わってきます。

自分の事業が、どの法定業種に該当するかどうか分からない場合は、税理士に相談してみてください。

| 個人事業税の法定業種一覧 | ||

| 事業区分 | 税率 | 事業の種類 |

| 第1種事業 | 5% | 物品販売業 保険業 金銭貸付業 物品貸付業 不動産貸付業 製造業 電気供給業 土石採取業 電気通信事業 運送業 運送取扱業 船舶ていけい場業 倉庫業 駐車場業 請負業 印刷業 出版業 写真業 席貸業 旅館業 料理店業 飲食店業 周旋業 代理業 仲立業 問屋業 両替業 公衆浴場業(むし風呂等) 演劇興行業 遊技場業 遊覧所業 商品取引業 不動産売買業 広告業 興信所業 案内業 冠婚葬祭業 |

| 第2種事業 | 4% | 畜産業 水産業 薪炭製造業 |

| 第3種事業 | 5% | 医業 歯科医業 薬剤師業 獣医業 弁護士業 司法書士業 行政書士業 公証人業 弁理士業 税理士業 公認会計士業 計理士業 社会保険労務士業 コンサルタント業 設計監督者業 不動産鑑定業 デザイン業 諸芸師匠業 理容業 美容業 クリーニング業 公衆浴場業(銭湯) 歯科衛生士業 歯科技工士業 測量士業 土地家屋調査士業 海事代理士業 印刷製版業 |

| 3% | あんま、マッサージ、指圧、はり、きゅう、柔道整復、その他の医業に類する事業 装蹄師業 | |

| 作成 : 東京都港区の税理士法人インテグリティ | ||

個人事業税の申告期限と申告の方法

個人事業税の申告期限は、所得税の確定申告と同じ毎年3月15日までに前年分の申告を都道府県税事務所に行います。

ただし、所得税の確定申告や個人住民税の申告をする方は、それぞれの申告書の「事業税に関する事項」に必要事項を記入すれば、個人事業税の申告をする必要はありません。提出した、所得税の確定申告書、個人住民税の申告書にもとづいて都道府県が個人事業税の金額を計算して、個人住民税の納税通知書を送ってくれます。

また、年の途中で事業を廃止した場合は、廃止した日から1か月以内に個人事業税の申告をしなければなりません。死亡によって事業が廃止になった場合は、4か月以内になります。

個人事業税の納付

個人事業税の納付は、年2回、8月末と11月末に行います。

都道府県税事務所から送られてくる個人事業税の納税通知書によって、都道府県税事務所の窓口や、口座振替、コンビニ、金融機関のATMなどで納めます。

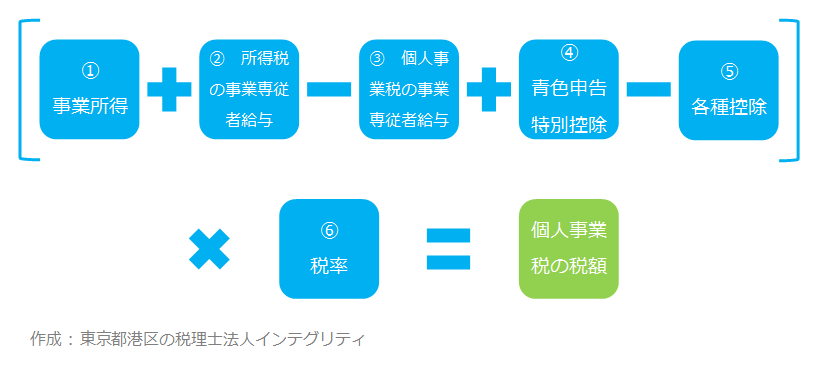

個人事業税の計算方法

所得税の確定申告等をしていれば、都道府県が計算してくれるので、自分で個人事業税の計算をする必要はありませんが、個人事業税は下記のように計算します。所得よりも各種控除の金額が大きければ、個人事業税はかかりません。

① 事業所得

前年の1月1日から12月31日までの1年間の事業から生じた事業所得や不動産所得で、事業の総収入金額から必要経費や青色申告特別控除額などを差し引いて計算します。

所得税の確定申告書の第1表青色申告決算書、収支内訳書の所得金額の金額が該当します。

② 所得税の事業専従者給与(控除)額

所得税を計算する際に所得から差し引いた事業専従者給与(控除)額です。個人事業税を計算する上では、所得税の事業専従者給与(控除)額を差し引く前に戻します。

③ 個人事業税の事業専従者給与(控除)額

所得税と同様に、事業主と生計を一にする親族の方が、もっぱら事業主の事業に従事するときは、一定額を必要経費として控除できます。

- 青色申告の場合は、給与として支払った額(所得税の事業専従者給与と同額)

- 白色申告の場合は、配偶者の場合86万円、配偶者以外の場合は1人50万円を限度として控除できます。

④ 青色申告特別控除額

所得税とは異なり、個人事業税の場合は青色申告特別控除の適用がありません。そのため所得税を計算する際に差し引いた青色申告特別控除の金額を、差し引く前に戻します。

⑤ 各種控除

個人事業税を計算する際には、下記の各種控除をすることができます。控除が多いと、その分だけ所得の金額を減らすことができるので、税金が安くなって節税になります。

損失の繰越控除

- 青色申告者で、事業所得が赤字になった場合は、翌年以降3年間、損失の繰越控除ができます。

被災事業用資産の損失の繰越控除

- 白色申告者でも、震災、風水害、火災などによって生じた事業用資産の損失の金額がある場合は、翌年以降3年間、被災事業用資産の損失の繰越控除ができます。

事業用資産の譲渡損失の控除と繰越控除

- 事業用資産(機械、装置、車両など。土地、家屋などは除く。)を譲渡して生じた損失については、事業の所得の計算上、控除することができます。青色申告の場合は、翌年以降3年間、譲渡損失の繰越控除ができます。

なお、これらの控除を受けるためには、所得税、住民税、事業税のいずれかの申告を期限内に毎年行っている必要があります。

事業主控除

- 事業主控除として、年間290万円を所得から差し引くことができます。事業を行った期間が1年未満の場合は、290万円の月割額になります。

⑥ 税率

個人事業税の税率は、事業の種類によって3%、4%、5%が適用されます。事業の種類と税率については、上記にある個人事業税の法定業種一覧を参照ください。

おわりに

港区、渋谷区、新宿区など東京23区で、フリーランス・個人事業主として起業、開業をお考えの方がいらしたら、東京都港区にある当税理士法人にお声がけください。税金だけでなく、ビジネスやファイナンスに強い若手の公認会計士・税理士が、あなたの事業の持続的な発展のお手伝いをさせて頂きます。

最後まで読んで頂きましてありがとうございます。

税金や節税、起業などについて、皆様のお役に立てる情報があるかもしれませんので、よろしかったら情報の一覧もご覧ください。

東京都港区の税理士法人インテグリティ、公認会計士・税理士の佐藤でした。