はじめに

こんにちは、東京都港区の税理士法人インテグリティ、公認会計士・税理士の佐藤です。

港区、渋谷区、新宿区を中心とした東京都23区の個人のお客様の所得税の確定申告を支援している公認会計士・税理士が確定申告について解説します。

今回は、医療費控除を行うための確定申告書の書き方・記載例について説明したいと思います。

医療費控除の概要についてはこちらを参照下さい。

医療費控除のやり方-1-概要 | 確定申告

医療費控除を行うための「医療費の明細書」の書き方・記載例についてはこちらを参照下さい。

医療費控除のやり方-2-医療費の明細書の書き方・記載例 | 確定申告

医療費控除の対象となる医療費の範囲についてはこちらを参照ください。

医療費控除とは?医療費の範囲はけっこう広いです1

医療費控除とは?医療費の範囲はけっこう広いです2

医療費の明細書の作成

確定申告書の作成に先立って、支払った医療費を

- 医療を受けた人ごと

- 医療費を支払った病院、薬局ごと

に集計した「医療費の明細書」を作成します。

医療費控除を行うための「医療費の明細書」の書き方・記載例についてはこちらを参照下さい。

医療費控除のやり方-2-医療費の明細書の書き方・記載例 | 確定申告

今回の確定申告書の書き方・記載例では、下記の「医療費の明細書」を例として使います。

https://www.integrity.or.jp/wp-content/uploads/2015/02/iryouhi-meisai.pdf

「G医療費控除額」⑧200,000円を、

確定申告書A第一表の「所得から差し引かれる金額」の医療費控除の欄に記入します。

「A支払った医療費」⑥550,000円を、

確定申告書A第二表の「医療費控除」の「支払医療費」の欄に記入します。

「B保険金などで填補される金額」⑦250,000円を、

確定申告書A第二表の「医療費控除」の「保険金などで填補される金額」の欄に記入します。

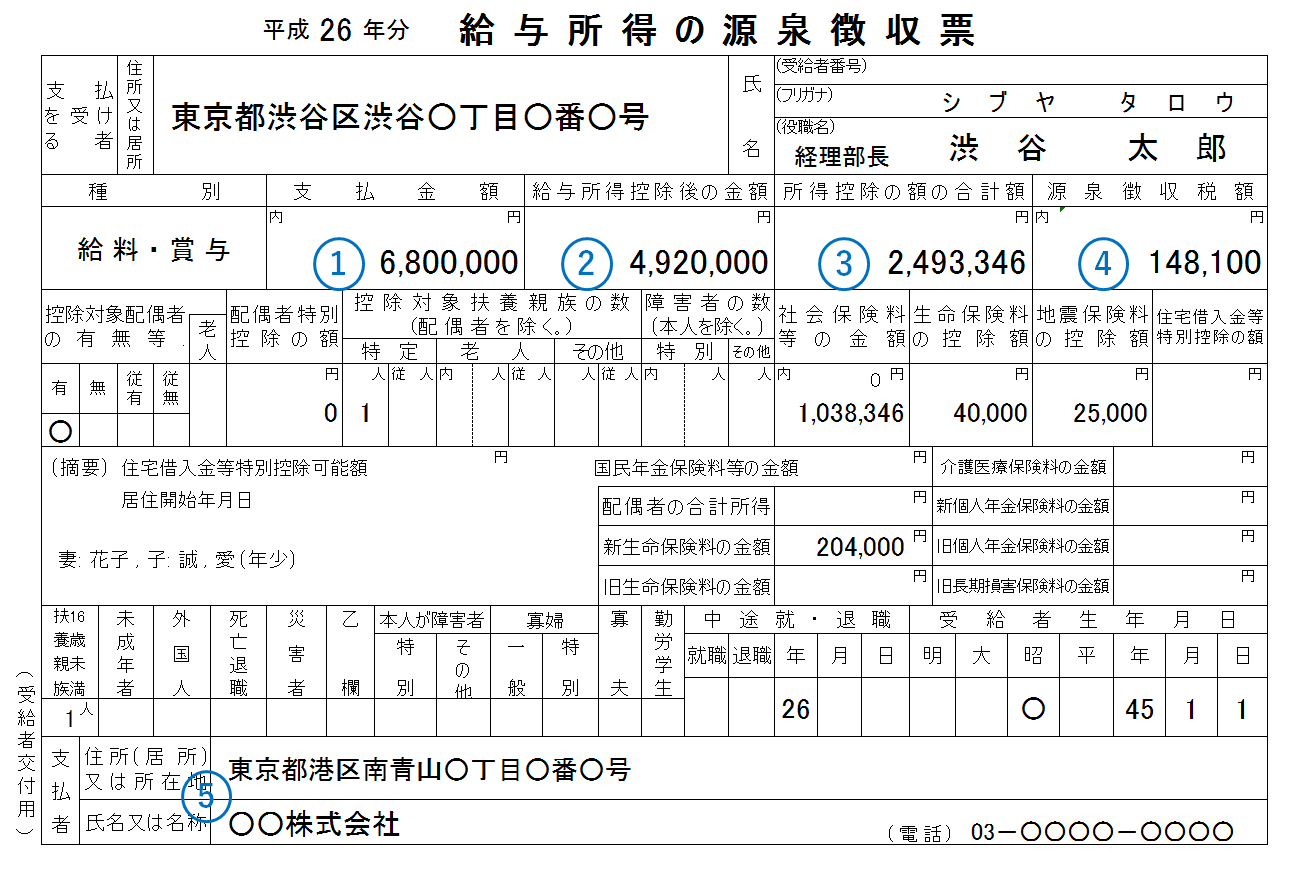

源泉徴収票を用意

サラリーマンや会社勤めの方の場合は、会社からもらった源泉徴収票を手元に用意してください。

なお、源泉徴収票は、確定申告の際に確定申告書に添付する必要があります。

今回の確定申告書の書き方・記載例では、会社からもらうお給料以外に所得がない方を想定して、下記の源泉徴収票を例として使います。

「①支払金額」6,800,000円を、

確定申告書A第一表の「収入金額等」の「給与」の欄に記入します。

確定申告書A第二表の「所得の内訳」の「収入金額」の欄に記入します。

「②給与所得控除後の金額」4,920,000円を、

確定申告書A第一表の「所得金額」の「給与」の欄と「合計」の欄に記入します。

「③所得控除の額の合計額」2,493,346円を、

確定申告書A第一表の「所得から差し引かれる金額」の「計」の欄(基礎控除の下)に記入します。

「④源泉徴収税額」148,100円を、

確定申告書A第一表の「税金の計算」の「所得税及び復興特別所得税の源泉徴収税額」の欄に記入します。

確定申告書A第二表の「所得の内訳」の「所得税及び復興特別所得税の源泉徴収税額」の欄に記入します。

「⑤支払者の氏名又は名称」○○株式会社を、

確定申告書A第二表の「所得の内訳」の「種目・所得の生ずる場所又は給与などの支払者の氏名・名称」の欄に記入します。

確定申告書の書き方・記載例

所得が会社からのお給料のみの方の場合は、確定申告書Aを用意します。

確定申告書の用紙は国税庁のホームページにあります。

国税庁「確定申告書用紙」

今回の確定申告書の書き方・記載例では、会社からもらうお給料以外に所得がない方を想定して、上記の医療費の明細書、源泉徴収票を例として使います。

確定申告書A第一表の記載例

https://www.integrity.or.jp/wp-content/uploads/2015/02/iryouhikoujo_kakuteishinkokusho_1.pdf

生年月日の左端の欄には、昭和なら3、平成なら4と記入します。

源泉徴収票「①支払金額」6,800,000円を、

確定申告書A第一表の「収入金額等」の「給与」の欄に記入します。

源泉徴収票「②給与所得控除後の金額」4,920,000円を、

確定申告書A第一表の「所得金額」の「給与」の欄と「合計」の欄に記入します。

源泉徴収票「③所得控除の額の合計額」2,493,346円を、

確定申告書A第一表の「所得から差し引かれる金額」の「計」の欄(基礎控除の下)に記入します。

医療費の明細書「G医療費控除額」⑧200,000円を、

確定申告書A第一表の「所得から差し引かれる金額」の「医療費控除」の欄に記入します。

確定申告書A第一表の「所得から差し引かれる金額」の「合計」の欄には、

「計」2,493,346円と「医療費控除」200,000円を合計した、2,693,346円と記入します。

確定申告書A第一表の「税金の計算」の「課税される所得金額」の欄には、

「所得金額」の「合計」4,920,000円から

「所得から差し引かれる金額」の「合計」2,693,346円を差し引いた

2,226,654円の千円未満の端数金額を切り捨てた後の金額である、2,226,000円と記入します。

確定申告書A第一表の「税金の計算」の「上の~に対する税額」の欄には、

上記の「課税される所得金額」を下の表に入れて計算した税額125,100円を記入します。

| 平成26年分 所得税の税額表 ( 税額 = A × B - C ) | |||

| 課税される所得金額 | 所得税の税率 | 控除額 | |

| 1,000円から | 1,949,000円まで | 5% | 0円 |

| 1,950,000円から | 3,299,000円まで | 10% | 97,500円 |

| 3,300,000円から | 6,949,000円まで | 20% | 427,500円 |

| 6,950,000円から | 8,999,000円まで | 23% | 636,000円 |

| 9,000,000円から | 17,999,000円まで | 33% | 1,536,000円 |

| 18,000,000円以上 | 40% | 2,796,000円 | |

「課税される所得金額」が2,226,000 円の場合は、

2,226,000円 × 10% - 97,500円 = 125,100円

確定申告書A第一表の「税金の計算」の「差引所得税額」の欄と、

確定申告書A第一表の「税金の計算」の「基準所得税額」の欄には、

「上の~に対する税額」125,100円を記入します。

確定申告書A第一表の「税金の計算」の「復興特別所得税額」の欄には、

確定申告書A第一表の「税金の計算」の「基準所得税額」×2.1%の金額を記入します。

「基準所得税額」が125,100円の場合は、

125,100円 × 2.1% = 2,627円

確定申告書A第一表の「税金の計算」の「所得税及び復興特別所得税の額」の欄には、

上記の「基準所得税額」125,100円と「興特別所得税額」2,627円の合計127,727円と記入します。

源泉徴収票「④源泉徴収税額」148,100円を、

確定申告書A第一表の「税金の計算」の「所得税及び復興特別所得税の源泉徴収税額」の欄に記入します。

確定申告書A第一表の「税金の計算」の「還付される税金」の欄には、

上記の「所得税及び復興特別所得税の額」から「所得税及び復興特別所得税の源泉徴収税額」を差し引いた20,373円を記入します。

この金額が、医療費控除により節税になった分として、税務署から振り込まれます。

確定申告書A第一表の右下「還付される税金の受取場所」に還付を受ける金融機関口座を忘れずに記入してください。

確定申告書A第二表の記載例

https://www.integrity.or.jp/wp-content/uploads/2015/02/iryouhikoujo_kakuteishinkokusho_2.pdf

確定申告では上記の第一表だけでなく、第二表という書類も作成して税務署に提出する必要があります。

確定申告書A第二表の「所得の内訳」の「所得の種類」の欄には、給与と記入します。

源泉徴収票「⑤支払者の氏名又は名称」○○株式会社を、

確定申告書A第二表の「所得の内訳」の「種目・所得の生ずる場所又は給与などの支払者の氏名・名称」の欄に記入します。

源泉徴収票「①支払金額」6,800,000円を、

確定申告書A第二表の「所得の内訳」の「収入金額」の欄に記入します。

源泉徴収票「④源泉徴収税額」148,100円を、

確定申告書A第二表の「所得の内訳」の「所得税及び復興特別所得税の源泉徴収税額」の欄と、「合計額」に記入します。

医療費の明細書「A支払った医療費」⑥550,000円を、

確定申告書A第二表の「医療費控除」の「支払医療費」の欄に記入します。

医療費の明細書「B保険金などで填補される金額」⑥250,000円を、

確定申告書A第二表の「医療費控除」の「保険金などで填補される金額」の欄に記入します。

おわりに

医療費控除を受けるのは、それほど面倒ではありません。ぜひ確定申告で医療費控除を行って税金の還付を受けてくださいね。

港区、渋谷区、新宿区など東京都23区で、起業をお考えの方や起業して日が浅い方がいらしたら、東京都港区にある当税理士法人にお声がけください。税金だけでなく、ビジネスやファイナンスに強い公認会計士・税理士が、あなた事業が持続的に成長するお手伝いをさせて頂きます。

最後まで読んで頂きましてありがとうございます。

税金や節税、起業などについて、皆様のお役に立てる情報があるかもしれませんので、よろしかったら情報の一覧もご覧ください。

東京都港区の税理士法人インテグリティ、公認会計士・税理士の佐藤でした。