はじめに

こんにちは、東京都港区の税理士法人インテグリティ、公認会計士・税理士の佐藤です。

港区、渋谷区、新宿区を中心とした東京都23区の個人のお客様の所得税の確定申告のお手伝いをしている公認会計士・税理士が確定申告について解説します。

今回は、確定申告における医療費控除のやり方について説明したいと思います。

医療費控除の概要

医療費控除とは、

自分自身と、

自分自身と生計を一にする(同じ家計のお財布で生活のやりくりをしている)配偶者や家族その他の親族

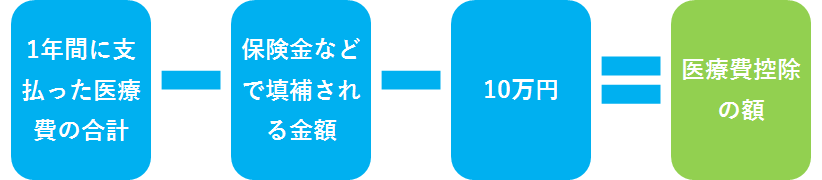

のために1月1日から12月31日までの1年間に支払った医療費について、下の式で計算した金額を医療費控除として所得から差し引くことができる制度をいいます。

医療費控除の計算式

所得の合計額が200万円までの方は、10万円の代わりに所得の合計額の5%の金額を控除します。

医療費控除の金額は最大200万円になります。

実際に支払った医療費が医療費控除の対象になるので、12月31日時点で未払いになっている医療費については実際に支払った年の医療費控除の対象になります。

医療費控除の対象になる医療費

医療費控除の対象になる主な医療費には次のようなものがあります。

| 医療費控除の対象になる医療費 | 医療費控除の対象に含まれる例 | 医療費控除の対象に含まれない例 |

| 医師、歯科医師に支払った診療代や治療代 あんまマッサージ指圧師、はり師、きゅう師、柔道整復師などに支払った治療のための施術代 助産師に支払った分べんの介助代金 医師などに支払った一定の特定保健指導の代金 介護福祉士などに支払った喀痰吸引等にかかる代金 |

医師等による診療等を受けるために直接的に必要になる下記のような費用・通院するための交通費 ・医師等の送迎費 ・入院の対価として支払う部屋代や食事代 ・医療用器具の購入代金やレンタル代 ・義手、義足、松葉づえや義歯等の購入代金 ・身体障害者福祉法などの規定により、都道府県や市町村に納付する費用のうち、医師等の診療費用などに当たるもの ・6か月以上の寝たきりの人のおむつ代(その人の治療をしている医師が発行した証明書「おむつ使用証明書」のあるものに限る) 介護保険制度によって提供される施設・居宅サービスの代金 |

美容整形など、美化や容ぼうを変えることを目的とした整形手術代健康診断の費用 自家用車で通院する場合のガソリン代や駐車料金 治療を受けるために直接必要としない、近視や遠視のための眼鏡等の購入費用 |

| 保健師や看護師、准看護師に支払った療養上の世話の対価 | 左記以外で、療養のための世話を受けるために特に依頼した人に支払う療養上の世話代 | 親族に支払う療養のための世話代 |

| 治療や療養に必要な医薬品の購入代金 | かぜの治療のために使用した一般的な医薬品の購入代金医師等の処方や指示により医師等による診療等を受けるため直接必要なものとして購入する医薬品の購入費用 | ビタミン剤など疾病予防や健康増進を目的としたものの購入代金 |

| 病院、診療所又は助産所などへ収容されるための人的役務の提供の対価 | 病状からみて急を要する場合に病院に収容されるための費用 | 親族などから人的役務の提供を受けたことに対し支払う謝礼 |

医療費控除の範囲については下記ページも合わせてご参照下さい。

医療費控除とは?医療費の範囲はけっこう広いです1

医療費控除とは?医療費の範囲はけっこう広いです2

保険金などで補塡される金額

保険金などで補塡される金額として支払った医療費から差し引くものとして、次のようなものがあります。

- 生命保険や損害保険から支払われた医療保険金や入院費給付金、傷害費用保険金

- 健康保険法の規定により支給を受ける療養費や出産育児一時金、家族出産育児一時金、家族療養費、高額療養費、高額介護合算療養費

- 損害賠償金(医療費の補塡を目的として受け取るもの)

- 任意の互助組織から医療費の補塡を目的として支払を受ける給付金

保険金などで補塡される金額は、その給付の目的となった医療費の金額を限度として差し引きますので、引ききれない金額が生じた場合であっても他の医療費からは差し引きません。

例えば、がんの治療にかかった医療費が90万円、その他の治療にかかった医療費が25万円、がん保険から100万円の保険金を受けとったとします。

この場合は、

90万円-90万円+25万円=25万円が医療費控除の対象になる医療費になります。

(90万円-100万円+25万円=15万円が医療費控除の対象になる医療費になるわけではありません。)

確定申告書を提出するときまでに、保険金などの金額が確定していない場合には、保険金などの受け取り見込額を支払った医療費から差し引きます。

そして後日、保険金などを受け取ったときに、実際に受取った金額が確定申告時の見込額と異なる場合には、修正申告(見込額より実際に受取った金額の方が多い場合)、または更正の請求(見込額より実際に受取った金額の方が少ない場合)を行って訂正することになります。

おわりに

次に続きます。

医療費控除のやり方-2-医療費の明細書の書き方・記載例 | 確定申告

港区、渋谷区、新宿区など東京都23区で、起業をお考えの方や起業して日が浅い方がいらしたら、東京都港区にある当税理士法人にお声がけください。税金だけでなく、ビジネスやファイナンスに強い公認会計士・税理士が、あなた事業が持続的に成長するお手伝いをさせて頂きます。

最後まで読んで頂きましてありがとうございます。

税金や節税、起業などについて、皆様のお役に立てる情報があるかもしれませんので、よろしかったら情報の一覧もご覧ください。

東京都港区の税理士法人インテグリティ、公認会計士・税理士の佐藤でした。