はじめに

こんにちは、東京都港区の税理士法人インテグリティ、公認会計士・税理士の佐藤です。

小売業や飲食業など、集客のためにクレジットカードで決済できるように、クレジットカードの加盟店に加入します。そしてクレジット加盟店はクレジットカード会社に加盟店手数料を支払います。

今回は、クレジットカードを使われる加盟店側のクレジットカードの会計処理について説明したいと思います。

カードが使われる加盟店側のクレジットカードの会計処理については「クレジットカードの会計処理-カードを使う消費者側」を参照ください。

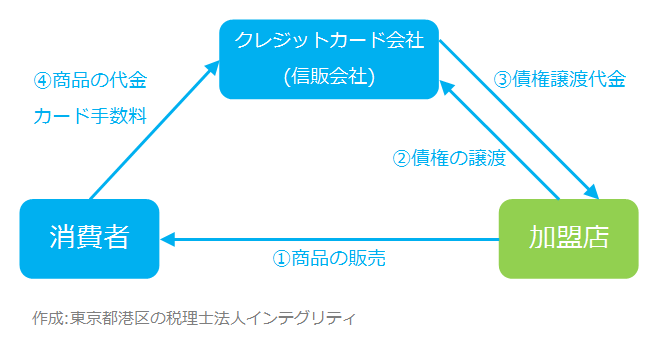

消費者、加盟店、クレジットカード会社(信販会社)の関係

消費者、加盟店、クレジットカード会社(信販会社)の関係はこのようになっています。

消費者、加盟店、クレジットカード会社(信販会社)の関係を具体的な数字を使って例示します。

① 消費者が加盟店で100,000円(消費税込みで110,000円)の商品を購入しました。その際の支払いはクレジットカードの分割10回払いで決済しました。

② カード決済によって加盟店からクレジットカード会社へ債権110,000円が譲渡されます。

③ 加盟店は、クレジットカード会社から105,000円の入金がありました。110,000円と105,000円の差額の5,000円は加盟店手数料(割引料とも言われます)として差し引かれています。

④ 消費者は分割払いで支払っていて最終的に消費者は分割手数料も合わせて総額で130,000円支払いました。毎月13,000円の支払い×10回です。

加盟店の会計処理

上記の図における①の時点で売上を計上します。

消費者が分割払いにしても、クレジットカード会社から加盟店への入金が一括でなされる場合を想定します。一般的にはこのパターンが多いと思います。

なお、クレジットカード会社から加盟店への入金も分割でなされる場合は、割賦売上として分割して売上を計上することになります。

| 借方 | 貸方 | ||

| 売掛金 | 110,000 | 売上 | 100,000 |

| 仮受消費税 | 10,000 | ||

| 作成 : 東京都港区の税理士法人インテグリティ | |||

②の債権譲渡は、金銭債権の譲渡になるので消費税はかかりません(非課税取引)。

③で入金処理するとともに、クレジットカード加盟店手数料を計上します。

クレジットカード会社が加盟店から譲り受ける債権の額110,000円と加盟店への支払額105,000円との差額である加盟店手数料の5,000円は、金銭債権の譲渡にかかる手数料のため非課税取引になり消費税はかかりません。

| 借方 | 貸方 | ||

| 普通預金 | 105,000 | 売掛金 | 110,000 |

| 支払手数料(非課税仕入) | 5,000 | ||

| 作成 : 東京都港区の税理士法人インテグリティ | |||

おわりに

最後まで読んで頂きましてありがとうございます。

その他の税金や節税、起業などについては情報の一覧をご覧ください。

東京都港区の税理士法人インテグリティ、公認会計士・税理士の佐藤でした。