はじめに

こんにちは、東京都港区の税理士法人インテグリティ、公認会計士・税理士の佐藤です。

港区や渋谷、新宿など東京23区のベンチャー企業や起業家様を支援している公認会計士・税理士が会計や税金、節税について解説します。

今回は、株式会社を解散した事業年度における法人税の申告期限について説明したいと思います。

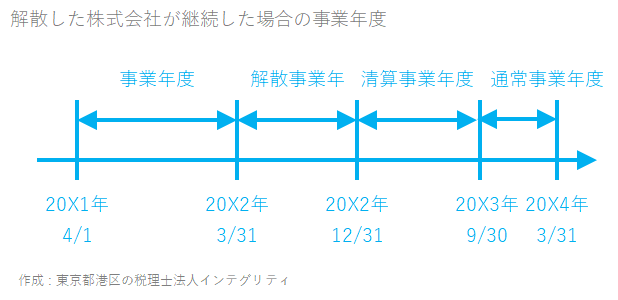

事業年度

株式会社を解散した場合の事業年度についてはこちらを参照下さい。

解散した場合の法人税の申告期限

残余財産の確定した日の属する事業年度を除いて、解散した場合の事業年度における法人税の申告期限は、解散以前の事業年度と同じく、事業年度終了の日の翌日から2ヶ月以内になります。

ただし、残余財産の確定した日の属する事業年度については、事業年度終了の日(残余財産の確定した日)の翌日から1ヶ月以内になります。

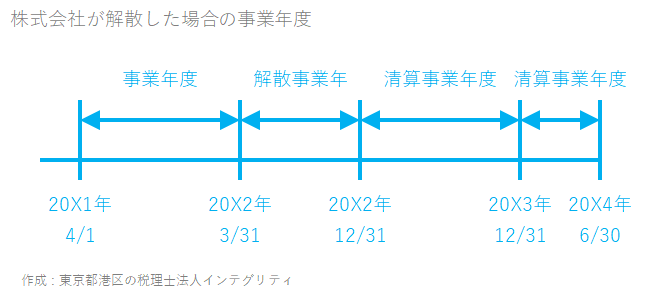

解散した場合の法人税の申告期限の具体例

解散した場合の法人税の申告期限を、具体的な日付で考えてみます。

事業年度 : 3月決算 ( 4月1日 ~ 3月31日 )

解散の日 : 20X2年12月31日

残余財産確定の日 : 20X4年6月30日

事業年度 : 20X1年4月1日 ~ 20X2年3月31日

事業年度終了の日の翌日から2ヶ月以内が法人税の申告期限 : 20X2年5月31日

解散事業年度 : 20X2年4月1日 ~ 20X2年12月31日

解散事業年度終了の日の翌日から2ヶ月以内が法人税の申告期限 : 20X3年2月28日

清算事業年度 : 20X3年1月1日 ~ 20X3年12月31日

清算事業年度終了の日の翌日から2ヶ月以内が法人税の申告期限 : 20X4年2月28日

清算事業年度 : 20X4年1月1日 ~ 20X4年6月30日(残余財産の確定した日)

残余財産の確定した日の属する事業年度については、

清算事業年度終了の日(残余財産の確定した日)の翌日から1ヶ月以内が法人税の申告期限 : 20X4年7月31日

おわりに

港区や渋谷、新宿など東京23区で、会社を退職して起業をお考えの方や起業して日が浅い方がいらしたら、東京都港区にある当税理士法人にお声がけください。会計や節税だけでなく、ビジネスやファイナンスに強い公認会計士・税理士が、あなたの事業が持続的に成長するお手伝いをさせて頂きます。

最後まで読んで頂きましてありがとうございます。

税金や節税、起業などについて、皆様のお役に立てる情報があるかもしれませんので、よろしかったら情報の一覧もご覧ください。

東京都港区の税理士法人インテグリティ、公認会計士・税理士の佐藤でした。