はじめに

こんにちは、東京都港区の税理士法人インテグリティ、公認会計士・税理士の佐藤です。

ITやインターネット、ソフトウェア関連企業に強い公認会計士・税理士が、業界に特有な会計処理や経理、税金について解説します。

今回は、ソフトウェアの開発などを行っている会社に欠かせない、ソフトウェアの減価償却費、減価償却の方法について説明したいと思います。

ソフトウェアの減価償却費

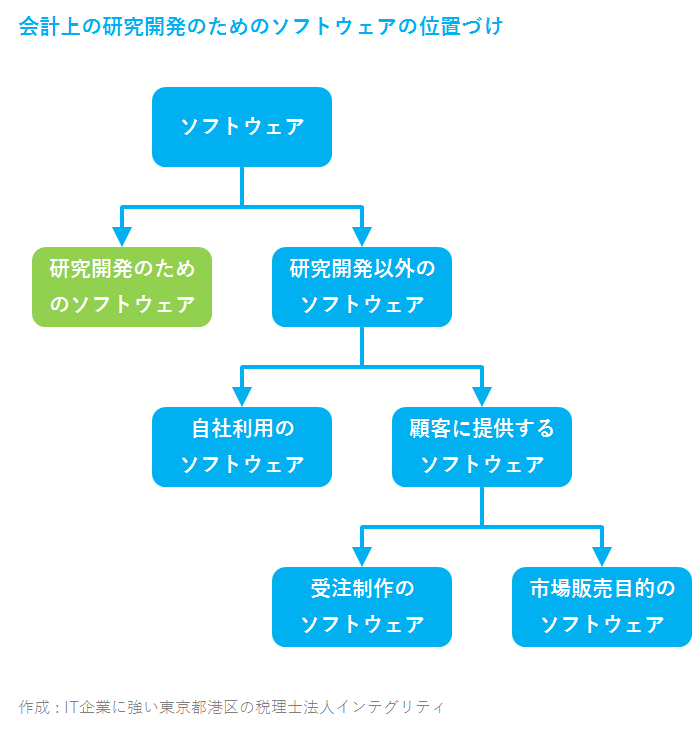

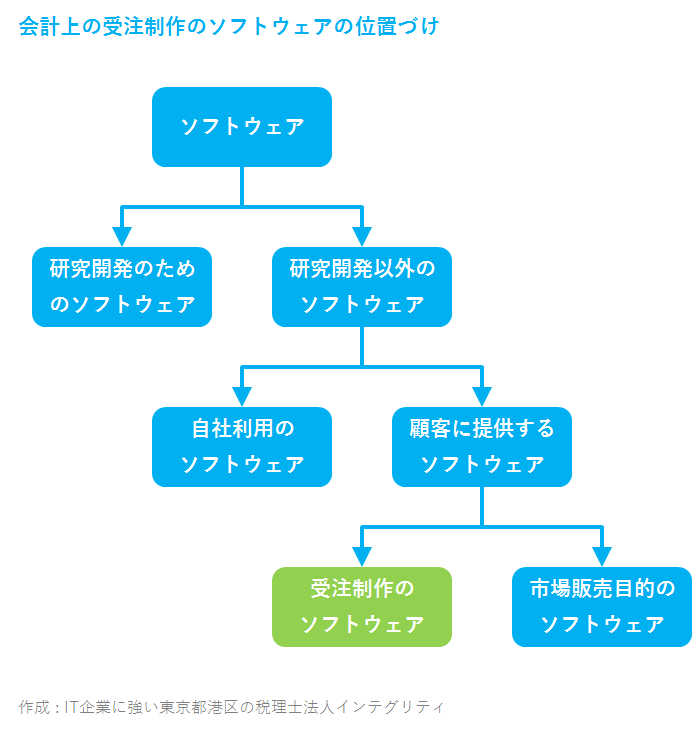

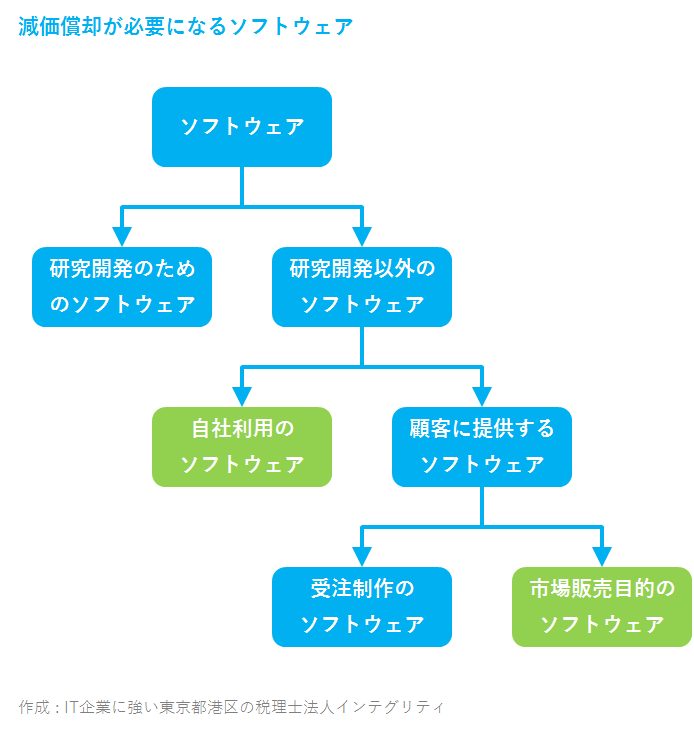

会計上のソフトウェアとは、コンピュータを機能させるように指令を組み合わせて表現したプログラムなどのことをいいます。プログラムの他にも、システム仕様書やフローチャートなどの関連する文章も会計上のソフトウェアに含まれます。

ソフトウェアは、その目的に応じて次の3つに分けて会計処理されます。

- 受注制作のソフトウェア

- 市場販売目的のソフトウェア

- 自社利用のソフトウェア

このうち、

- 市場販売目的のソフトウェア

- 自社利用のソフトウェア

については、無形固定資産として計上される場合があります。無形固定資産として計上されたソフトウェアは減価償却費となって少しずつ費用化されます。

なお、受注制作のソフトウェアについても資産計上される場合がありますが、それは無形固定資産ではなく棚卸資産になります。棚卸資産は、顧客への引渡しなどによって原価に振り替えられることで費用化されるので、減価償却は必要ありません。

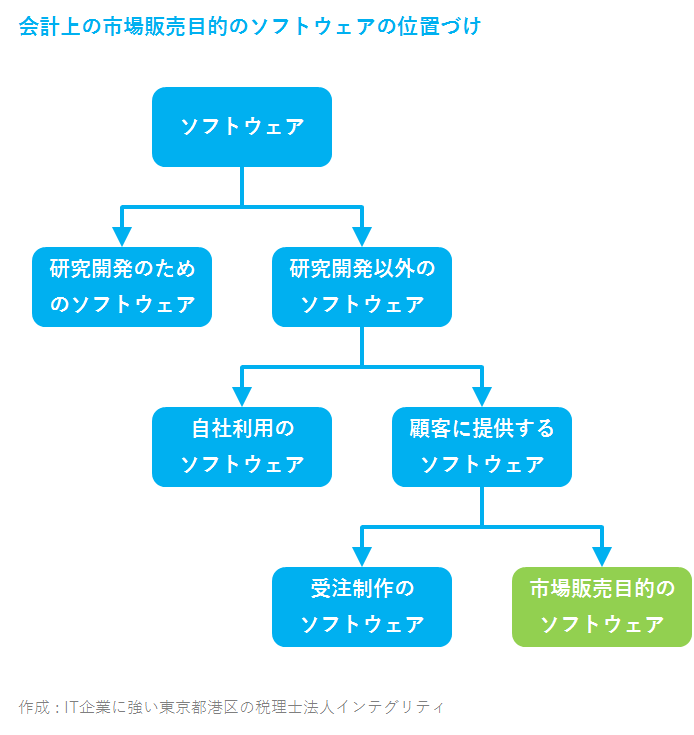

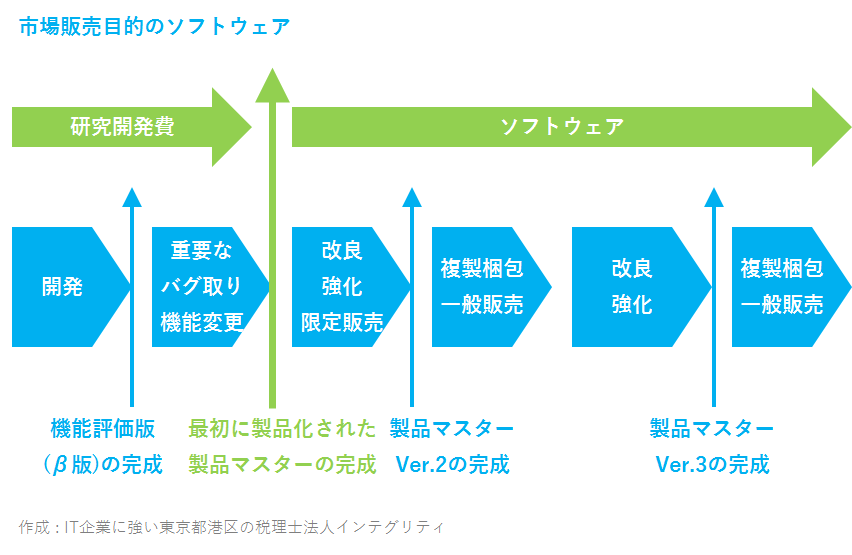

市場販売目的のソフトウェアの減価償却費

会計上の市場販売目的のソフトウェアの減価償却費は、下の2つの方法で計算された減価償却費のうち大きい方の金額になります。

- 原則3年以内の見込販売数量(または見込販売収益)に基づく方法

- 原則3年以内の残存有効期間に基づく均等配分の方法

税務上の市場販売目的のソフトウェアの減価償却費は、耐用年数3年の定額法になります。

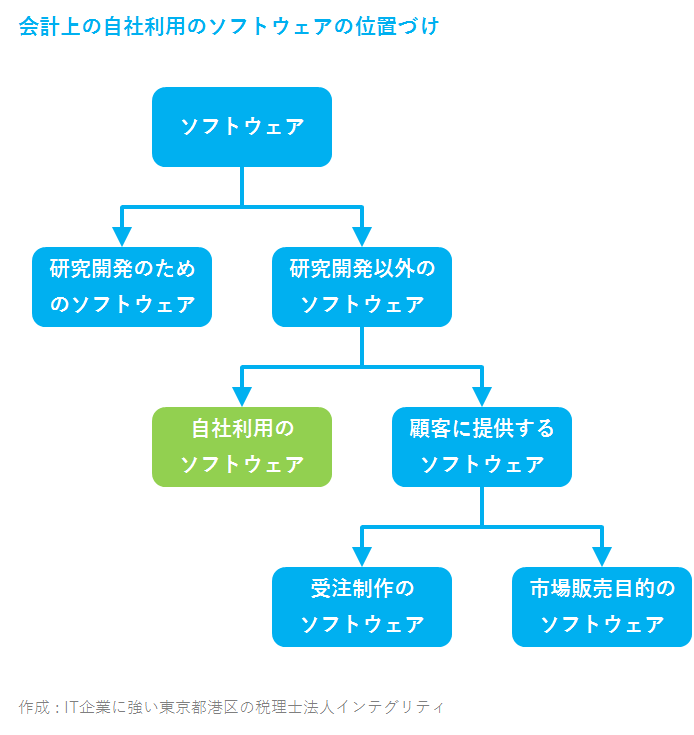

自社利用のソフトウェアの減価償却費

会計上の自社利用のソフトウェアの減価償却費は、見込利用期間による定額法によって計算します。見込利用期間については一般的に5年を使いますが、毎年見直す必要があります。

税務上の自社利用のソフトウェアの減価償却費は、耐用年数5年の定額法になります。ただし、研究開発用のソフトウェアについては耐用年数3年の定額法になります。

会計上と税務上のソフトウェアの減価償却費のまとめ

下表は会計上と税務上のソフトウェアの減価償却費についてまとめたものです。

| ソフトウェアの減価償却費の計算方法 | ||

| ソフトウエアの目的 | 会計上 | 税務上 |

| 市場販売目的 | 見込販売数量(収益)に基づく方法 | 耐用年数3年の定額法 |

| 自社利用 | 5年以内の定額法 | 耐用年数5年の定額法 |

| 作成 : IT企業に強い東京都港区の税理士法人インテグリティ | ||

ソフトウェアにかかる会計・経理処理

ソフトウェアにかかる会計・経理処理につきましては、下記ページも参照ください。

ソフトウェアの会計・経理処理の概要 | IT企業に強い税理士が解説

受注制作のソフトウェアの会計・経理処理 | IT企業に強い税理士が解説

市場販売目的のソフトウェアの会計・経理処理 | IT企業に強い税理士が解説

自社利用のソフトウェアの会計・経理処理 | IT企業に強い税理士が解説

ソフトウェアと研究開発費の違い | IT企業に強い税理士が解説

ソフトウェアの減価償却費 | IT企業に強い税理士が解説

おわりに

港区、渋谷区、新宿区など東京23区で、ITやソフトウェア関連で起業した方、または起業をお考えの方がいらっしゃいましたら、東京都港区にある当税理士法人にお声がけください。税金だけでなく、ITやビジネス、ファイナンスに強い若手の公認会計士・税理士が、あなたの事業の持続的な発展のお手伝いをさせて頂きます。

最後まで読んで頂きましてありがとうございます。

税金や節税、起業などについて、皆様のお役に立てる情報があるかもしれませんので、よろしかったら情報の一覧もご覧ください。

東京都港区の税理士法人インテグリティ、公認会計士・税理士の佐藤でした。