はじめに

こんにちは、東京都港区の税理士法人インテグリティ、公認会計士・税理士の佐藤です。

経営者にとって貸借対照表、損益計算書、キャッシュ・フロー計算書といった財務諸表の3表の知識は必須といっていいでしょう。もちろん勘定科目など細かいところまで覚える必要はありません。ポイントだけ押さえれば十分です。

今回は、経営者が理解すべきキャッシュ・フロー計算書の概要について説明したいと思います。

キャッシュ・フロー計算書

キャッシュ・フロー計算書(C/F Cash Flow Statement)は、1会計期間(通常は1年)の現預金の動きを表した計算書です。

このキャッシュ・フロー計算書を見ることで、期首の現預金の残高が、どういった理由で増減して期末の現預金残高になったのかを理解することができます。

「前期よりも当期の方が利益が出ているのに、なんで手もとの現預金は減っているのだろう・・・」

こんな疑問を持たれる経営者さんは非常に多いです。損益計算書を見ても利益は分かりますが、現預金の流れについては分かりません。こんな時こそキャッシュ・フロー計算書が役に立つのです。

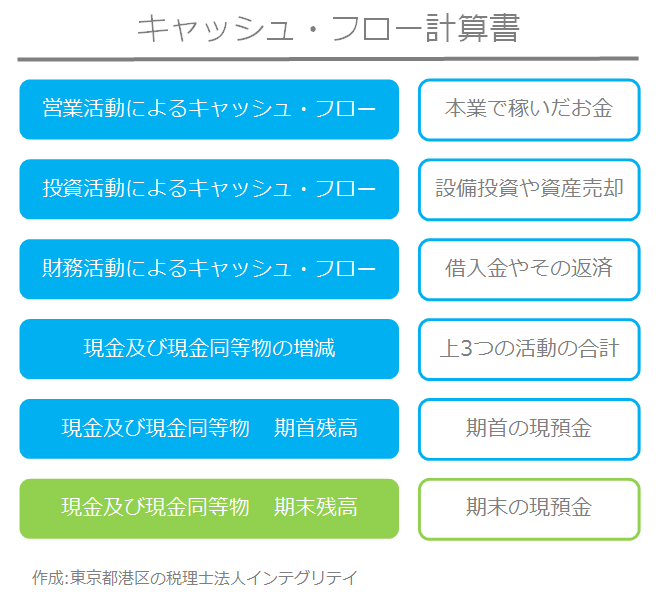

キャッシュ・フロー計算書の様式

キャッシュ・フロー計算書は、現預金の動きを、その性質に応じて、営業活動によるキャッシュ・フロー、投資活動によるキャッシュ・フロー、財務活動によるキャッシュ・フローの3つに分けて表しています。

営業活動によるキャッシュ・フロー

営業活動によるキャッシュ・フローは、本来の営業活動によって稼いだ現預金がどれくらいあるかを表しています。

通常はプラスの数値になるはずですが、もしマイナスになっていたら要注意です。本業で現預金を稼げていないことを表しているため、事業そのものの見直しが必要になってきます。ただ、起業間もない場合などはマイナスからスタートすることが普通なので、まずはこの数値がプラスにすることを目標にしましょう。

投資活動によるキャッシュ・フロー

投資活動によるキャッシュ・フローは、設備投資など将来の現預金を稼ぐための投資をどれくらい行っているのか、過去に行った投資を処分して現金化しているのかを表しています。

この数値がマイナスの場合は、将来に向けて投資をしており積極的な姿勢が見て取れます。

逆にこの数値がプラスの場合は、お金が必要なのか持っていた資産を売却して資金化していることを意味します。

財務活動によるキャッシュ・フロー

営業活動や投資活動を行うための借入金などの資金調達や、その借入金の返済状況などを表しています。

この数値がプラスの場合は、借入金などで資金調達を行っていることを意味しています。

この数値がマイナスの場合は、借入金の返済などが進んでいるといえます。

キャッシュ・フロー計算書のまとめ

キャッシュ・フロー計算書は、1年間の現預金の流れを営業活動、投資活動、財務活動の3つに分けて表している計算書です。

損益計算書では分からない、期首から期末までの1年間の現預金の動きを把握することが出来ます。

貸借対照表については、「貸借対照表-決算日における資金の調達先と資金の運用状況を表します」を参照ください。

損益計算書については、「損益計算書-1年間の経営成績を表します」を参照ください。

おわりに

利益よりも現預金に目を向けようというキャッシュ・フロー経営というものが流行したことがあります。このキャッシュ・フロー経営は流行で終わるものではなく、現在、もちろん将来においても、とても大切な考え方です。

フリーランス・個人事業主、株式会社などの法人の目的は利益をあげることではなく、現金預金というキャッシュを増やすことです。利益をあげることはその一手段に過ぎません。

税理士の目的も、顧客の節税ではなく、顧客のキャッシュを増やすことです。節税はその一手段に過ぎません。その事をちゃんと理解している税理士が良い税理士と言えると思います。

最後まで読んで頂きましてありがとうございます。

その他の税金や節税、起業などについては情報の一覧をご覧ください。

東京都港区の税理士法人インテグリティ、公認会計士・税理士の佐藤でした。